En esta ocasión, se analiza a YPF, la mayor empresa de exploración y producción de petróleo y gas de

Argentina, que cuenta con diversas unidades de negocio en el sector energético. YPF produce el 37% del

petróleo y el 29% del gas que se extrae en el país. Su enfoque principal es la exploración y producción de

hidrocarburos, con una integración vertical que abarca tanto el upstream como el downstream. Además,

a través de su participación en YPF Luz, la empresa también participa en la generación y transporte de

energía eléctrica. Con una producción de 559.000 barriles de petróleo y gas por día (bpd), YPF mantiene

una participación de mercado aproximada del 32%, consolidándose como la mayor compañía energética de Argentina. En el ámbito de upstream, lidera la producción de hidrocarburos, mientras que en downstream también se posiciona como líder, operando tres refinerías que juntas representan el 50% de la capacidad instalada en el país, con una capacidad de procesamiento de 330.000 bpd. Además, YPF posee 1.600 estaciones de servicio que representan el 35% del market share en estaciones, y tiene el 57% de participación en las ventas de nafta y gasoil a nivel nacional. Por otro lado, YPF es el accionista mayoritario de YPF Luz, que se posiciona como el tercer mayor generador de energía eléctrica del país, con un 7,7% de participación en el mercado.

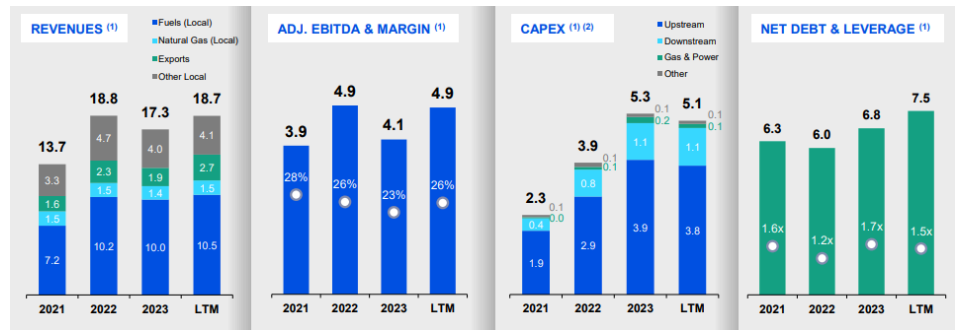

En cuanto a su desempeño nanciero, YPF culminará el año con un EBITDA de USD 4.900 millones, con ventas por USD 18.700 millones. De este total, el 56% proviene de la venta de petróleo a nivel nacional, el 14% de las exportaciones de petróleo, el 8% de gas natural y el resto de otras unidades de negocio (67% del total generado en upstream y 33% en downstream). Este año, YPF destinó una inversión en CAPEX de USD 5.100 millones, de los cuales el 75% fueron al segmento upstream, lo que permitió incrementar la

producción de hidrocarburos en un 5% respecto al segundo trimestre de 2023. Este incremento se sustenta principalmente en el crecimiento de la producción de shale, que experimentó una expansión del 21,5% interanual, tendencia que la compañía espera mantener en el futuro. En el marco de su estrategia, YPF ha decidido redirigir sus inversiones hacia el shale oil de Vaca Muerta y desinvertir en 50 áreas maduras, lo que generará eciencias en los costos de extracción y tendrá un impacto positivo en el EBITDA y el margen operativo. La venta de estas áreas permitirá liberar unos USD 800 millones en CAPEX, que serán reasignados a otros proyectos de upstream con mayor rentabilidad.

Según la información proporcionada por la compañía, la venta de las áreas no tendrá un impacto

signicativo en los resultados, ya que dichas áreas han representado menos del 1% del EBITDA

consolidado. A la fecha, se han cerrado acuerdos para la venta de 25 áreas convencionales en diferentes

clusters ubicados en Río Negro, Neuquén, Mendoza y Chubut, y el resto de las áreas serán denidas antes de n de año. De los USD 5.100 millones de CAPEX previstos, USD 3.800 millones se destinarán a

upstream, USD 1.100 millones a downstream, USD 100 millones al segmento de gas, y el resto a otras

unidades de negocio.

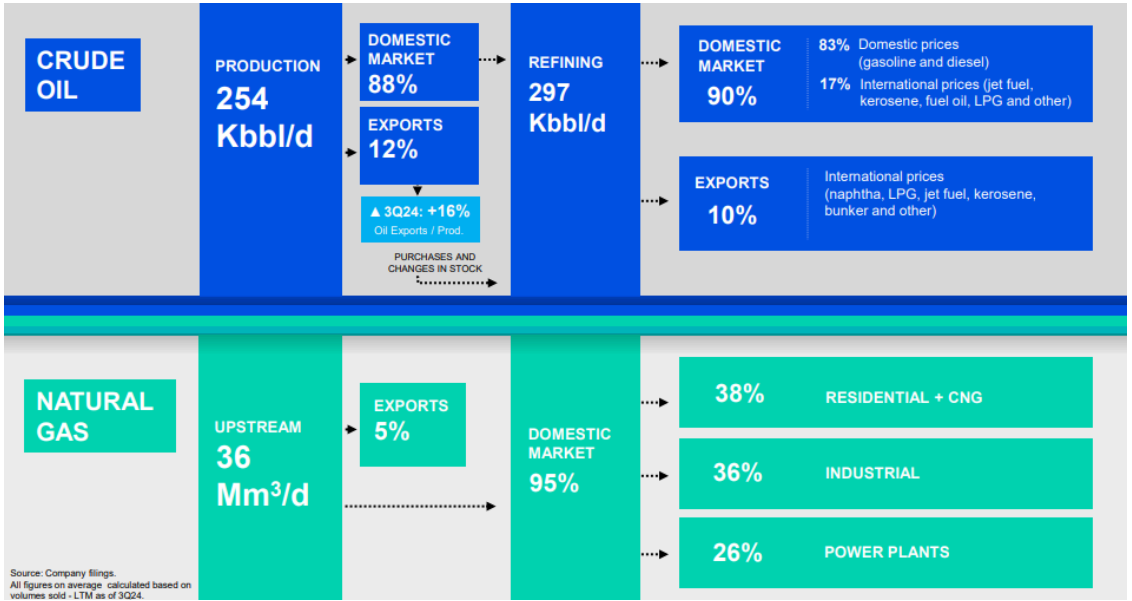

En cuanto a la producción operativa, en el tercer trimestre de 2024 (3T24), la producción de petróleo

promedió los 254.000 bpd, lo que representó un incremento del 3% respecto al trimestre anterior. Este

crecimiento fue impulsado principalmente por el aumento de la producción de shale oil, que creció un

11% t/t y compensó la caída de la producción convencional, que se redujo un 4% t/t debido a las

condiciones invernales extremas que afectaron el sur de Argentina hasta principios de agosto. Además,

el 9% de la producción convencional provino de la producción terciaria, que creció un 2% t/t,

minimizando el declive natural de los yacimientos maduros. En cuanto a la producción de gas natural, se

observó un crecimiento del 4% t/t, principalmente impulsado por la ampliación de la capacidad de

transporte del Gasoducto Perito Moreno y la demanda estacional durante el invierno. La producción de

líquidos del gas natural aumentó un 7% t/t, siguiendo la tendencia creciente de la producción de shale

gas y beneciándose de las optimizaciones realizadas en la planta turboexpander ubicada en el área de

Loma La Lata.

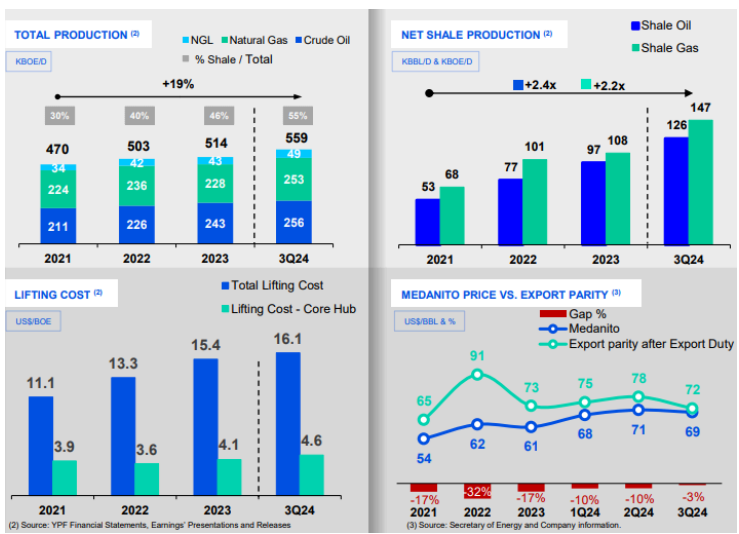

El principal objetivo estratégico de YPF es redirigir todos sus recursos hacia Vaca Muerta para

optimizar la eciencia operativa de la compañía. Actualmente, YPF tiene un lifting cost de USD 16,1 por

barril (USD 31,1 para el petróleo convencional y USD 5 para el no convencional). Sin embargo, la

compañía proyecta que si se enfoca únicamente en el shale oil de Vaca Muerta, el lifting cost podría

reducirse a aproximadamente USD 8 por barril para 2025 y USD 5 para los próximos años. Esta mejora

en la eciencia permitiría aumentar signicativamente los márgenes de la compañía y generar un ujo

de caja positivo que, a su vez, posibilitaría el inicio de la distribución de dividendos. Este aspecto ya se

encuentra en el radar de la compañía, y se estima que para el año 2026 podría comenzar a distribuir

dividendos, lo que se considera una de las metas estratégicas a mediano plazo.

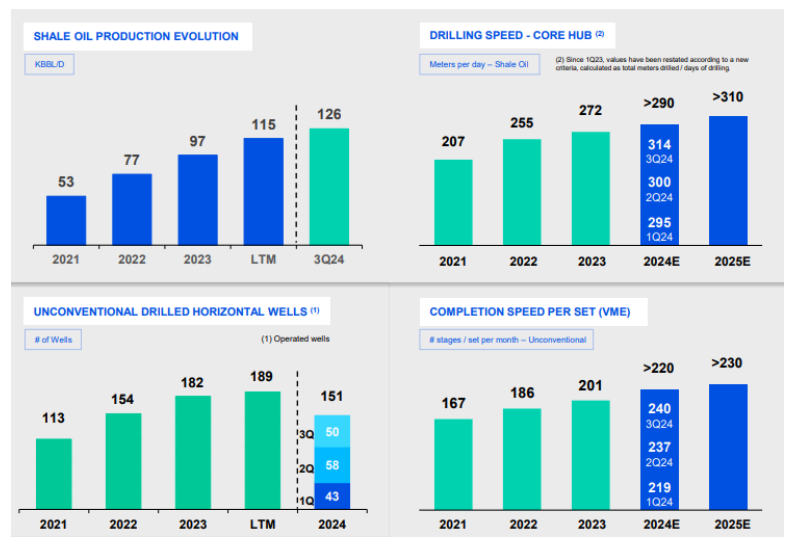

En términos de producción de shale, YPF cerró 2024 con un crecimiento del 24% interanual, alcanzando

una estimación de 120.000 bpd de shale oil. Para 2025, se proyecta un crecimiento adicional del 33%,

con una estimación de producción de 160.000 bpd. YPF posee algunos de los bloques más

representativos de Vaca Muerta, como Loma Campana, que actualmente produce 86.600 bpd, con un

aumento del 12,9% en la producción anual. Además, posee el bloque La Amarga Chica, con una

producción de 68.200 bpd (+10,7% a/a) y Bandurria Sur, con 53.900 bpd (+19,1% a/a). En conjunto, estos

tres bloques producen 208.700 bpd, lo que representa el 49,82% de la producción total de shale oil del

país.

Por otro lado, el precio del medanito se ha mantenido estable, mientras que la caída internacional en el

precio del petróleo ha permitido reducir el diferencial entre el precio local y el export parity, que

actualmente se sitúa en niveles cercanos al -3%, en comparación con un -17% de diferencial un año

atrás. El precio breakeven de la compañía se encuentra en niveles levemente inferiores a los USD 40 por

barril. Sin embargo, a medida que la producción de shale gane participación en el mix de producción y la

producción convencional pierda relevancia, se espera que este precio breakeven continúe reduciéndose.

Ante un escenario de estrés por la caída del precio del barril, YPF no tiene previsto incrementar su deuda,

sino que optará por reducir las inversiones en nuevos proyectos para mantener la salud nanciera de la

compañía.

Las limitaciones a la producción de hidrocarburos en Argentina seguirán estando asociadas a varios

factores, entre los que destacan la capacidad de evacuación, la disponibilidad de equipos de perforación

y fractura, así como la escasez de mano de obra en un sector en constante expansión. En términos de

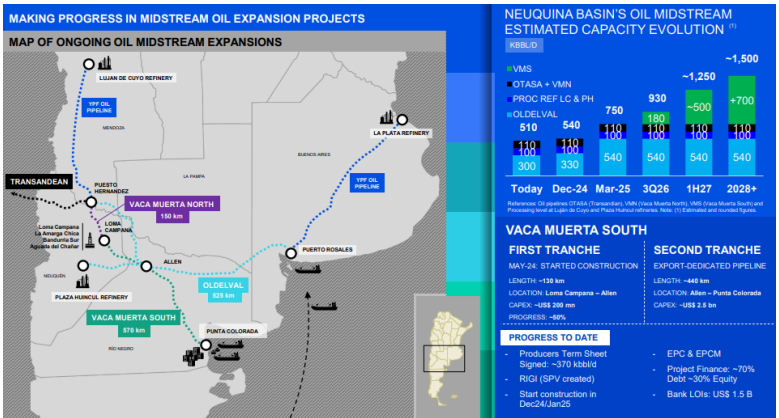

evacuación de petróleo, la capacidad nominal actual de Oldelval se mantiene en 330.000 bpd. Esta

capacidad continuará limitada hasta que se nalice la obra de duplicación de Oldelval, que está prevista

para principios de 2025, lo cual permitirá aumentar la capacidad de evacuación de 540.000 bpd a

750.000 bpd. Además, YPF acelerará en los próximos días la construcción del segundo tramo del

oleoducto Vaca Muerta Sur, una obra estratégica destinada a facilitar la exportación de crudo desde la

provincia de Neuquén hasta el océano Atlántico. Este tramo comenzará a construirse a nes de

diciembre de 2024 o principios de enero de 2025 y tendrá una extensión de 440 km de ducto que se

conectarán desde la localidad de Allen, en la provincia de Río Negro, hasta el puerto de Punta Colorada,

también en Río Negro. El suministro de los caños necesarios ya ha sido adjudicado a Tenaris, mediante

un contrato por USD 180 millones. El costo total de la obra se estima en USD 2.552 millones, y se espera

que el primer tramo, que conecta Loma Campana con Allen, esté operativo en enero de 2025. El segundo

tramo permitirá, una vez nalizado a principios de 2027, transportar hasta 500.000 bpd, con una

capacidad potencial futura de 700.000 bpd hacia 2028. Este proyecto podría generar exportaciones por

más de USD 21.000 millones anuales, alcanzando para 2027 una capacidad de evacuación total de la

cuenca de 1.250.000 bpd, lo que representaría un 131% más que la capacidad actual de evacuación.

Este proyecto será gestionado por una sociedad privada denominada VMOS, en la cual YPF participará

junto con otras operadoras, con el objetivo de nanciar el 70% de la obra mediante un esquema de

Project Finance, por un total aproximado de USD 1.800 millones. La terminal en Punta Colorada, un

puerto de aguas profundas, permitirá la exportación de crudo en buques VLCC, lo que representa una

ventaja signicativa en los costos de ete, al reducirlos entre 2 y 3 dólares por barril en comparación con

los costos de ete desde Bahía Blanca. Este proyecto está inscrito bajo el régimen de RIGI,

convirtiéndose en el primer proyecto de la industria de Oil&Gas en calicar para este esquema de

promoción

En lo que respecta a la evacuación al Pacíco, YPF ha reactivado el Oleoducto Trasandino junto con el

oleoducto Vaca Muerta Norte, logrando exportar 39.000 bpd de petróleo Medanito a Chile durante el

tercer trimestre de 2024, lo que representó un crecimiento del 37% respecto al trimestre anterior y un

aumento del 111% interanual. Finalmente, la conexión de nuevas áreas y la ampliación de la capacidad

de almacenamiento relacionada con el oleoducto La Amarga Chica – Puesto Hernández también está

avanzando. Este sistema, que comenzó a operar en el tercer trimestre de 2024, tiene una capacidad total

de evacuación de 110.000 bpd. Asimismo, continúan las obras de modernización del oleoducto Puesto

Hernández – Luján de Cuyo, lo que permitirá aumentar la capacidad de transporte desde la cuenca

Neuquina hasta la renería Luján de Cuyo para 2025.

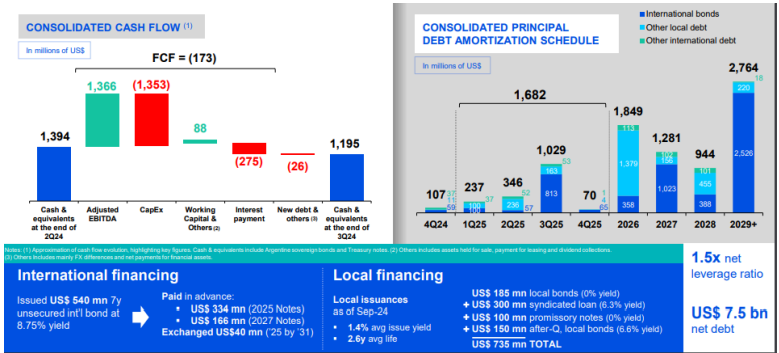

La deuda neta consolidada de YPF al cierre del tercer trimestre de 2024 (3T24) se mantuvo en USD

7.506 millones, cifra similar a la registrada al cierre del segundo trimestre de 2024. En términos de

rentabilidad, el EBITDA ajustado de la compañía experimentó un crecimiento signicativo en los

primeros nueve meses del año (9M24), con un aumento del 28% en comparación con el mismo período de 2023 (9M23). Este desempeño positivo permitió una compresión del ratio de apalancamiento neto, que pasó de 1.7x en 2T24 a 1.5x en 3T24.

En cuanto al perl de vencimientos de deuda, YPF enfrentará pagos por USD 107 millones en los tres

meses restantes de 2024, los cuales estarán concentrados principalmente en amortizaciones de bonos

internacionales y nanciamientos de comercio exterior a corto plazo. Para 2025, la compañía tiene

vencimientos por un total de USD 1.682 millones, de los cuales una parte signicativa está concentrada

en el tercer trimestre del año, principalmente relacionados con emisiones internacionales. El promedio

ponderado de vida de la deuda de YPF se mantiene en 2,6 años.

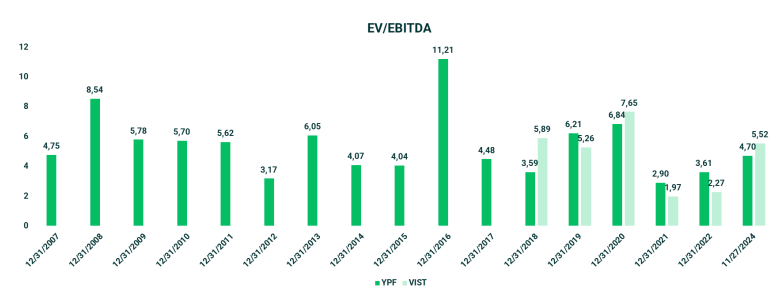

Al analizar las valuaciones, el EV/EBITDA de YPF revela que actualmente la empresa cotiza a un valor

de 4,70, lo cual se encuentra por debajo de su promedio histórico de 5,41 y también por debajo del

múltiplo de Vista (5,52). Comparado con otros competidores de la región, como Petrobras (3,35) y

Ecopetrol (4,10), el múltiplo de YPF podría parecer relativamente elevado, pero es necesario considerar

las diferencias clave que podrían justicar esta disparidad. Aunque, en general, los múltiplos de YPF no

son tan altos en comparación con su propio historial, el contexto de crecimiento de la producción es

fundamental. En particular, YPF y Vista se benecian de proyecciones de crecimiento sólido en el

segmento shale, especialmente en Vaca Muerta, con expectativas de crecimiento de la producción en

doble dígito para los próximos años. Esto implica que, a pesar de que el múltiplo EV/EBITDA pueda

parecer un poco elevado en comparación con otros pares regionales, no resulta exigente si se considera

el potencial de expansión de producción y las proyecciones de ingresos y ujo de caja que se derivarán

de este crecimiento en el futuro cercano.

Por lo tanto, el múltiplo de 4,70 reeja no solo el desempeño actual de la empresa, sino también las

expectativas del mercado sobre su capacidad de generar ujos de efectivo sólidos en el futuro, en línea

con el crecimiento de su producción en Vaca Muerta, uno de los activos más estratégicos y de mayor

potencial dentro de la industria de hidrocarburos.

En cuanto a la estructura nanciera, YPF no planea elevar su ratio de apalancamiento por encima de

1,5x, lo que reeja una política prudente en términos de deuda. Con un EBITDA estimado de USD 5.981

millones para 2025, y considerando un múltiplo EV/EBITDA ligeramente por debajo del actual (en torno

a 4,5x), el price target para los ADR de YPF a n de 2025, bajo el supuesto de precios de petróleo

actuales, se estimaría en USD 45,90 por acción, lo que implica un upside de aproximadamente 15,58%.

A largo plazo, a medida que YPF continúe materializando sus inversiones en Vaca Muerta y logre una

mayor producción, reducción de costos de extracción y expansión de la capacidad de evacuación, es

probable que la compañía vea un crecimiento adicional en su capitalización de mercado. Sin embargo,

dada la dinámica de precio reciente, sugerimos un poco de cautela en el corto plazo. Somos bastante

constructivos con la compañía a mediano y largo plazo pero creemos que es posible que, dadas las

subas abruptas de las últimas semanas con marcado volumen de ADR en algunas ruedas puntuales,

tenga cierto descanso el rally y por eso preferiríamos mantenernos en otras apuestas o en renta ja

esperando una ventana de entrada. De todas formas, eso es para perles más especulativos que quieran

jugar con el timing, para inversores a mediano o largo plazo que midan las ganancias en esos

timeframes estamos alcistas en YPF.

Departamento de Research & Estrategia de Inviu