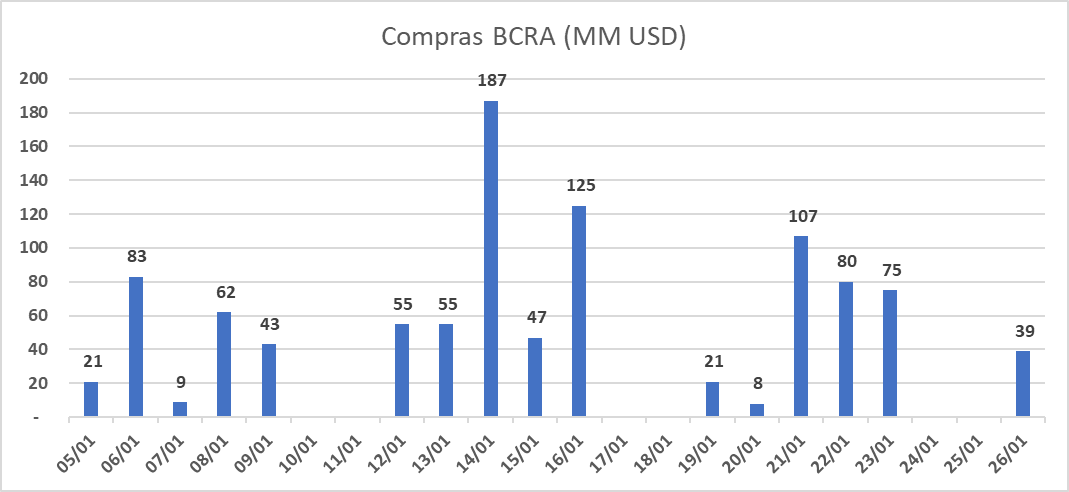

El 2026 comenzó con expectativas interesantes, el Banco Central de la Repùblica dinamizó su régimen cambiario hacia un sistema con compras diarias de divisas condicionado a la oferta de dólares y el volumen operado en el MULC. Hacia fines del año 2025, según el escenario base de re-monetización del BCRA, las autoridades proyectaban compras de U$S 10.000 millones sujeto a la evolución de la base monetaria, en lo que va del mes (con datos hasta el 26/01/2026) el Banco Central ha comprado 1.016 millones de dólares, a un ritmo de 64 millones de dólares en promedio y asumiendo compras en los 252 hábiles (estimados) de negociación bursátil, el BCRA podría alcanzar 16.000 millones de dólares, superando holgadamente la meta actual.

Asimismo, el primero de febrero Argentina deberá desembolsar en torno a 800 millones de dólares al Fondo Monetario Internacional en concepto de intereses, en contracara también tendrá una revisión del programa y el organismo podría desembolsar 1000 millones sujeto a la evolución de las metas asignadas por el FMI.

Paralelamente, el riesgo país desde comienzos de este año bajó 12% pasando de 571 puntos básicos a 501 al 27/01 (el nivel más bajo de los últimos ocho años), reflejando aumento de confianza en la solvencia del Tesoro. Un punto importante para aclarar, es que Argentina deberá afrontar pagos por U$S 8814 millones de dólares en 2026, producto del endeudamiento entre Bonos Soberanos, Bopreales, Repos y pagos al FMI. La acumulación de reservas no basta para cumplir con estos vencimientos, sino que el Tesoro tiene el desafío (o la urgencia) de perforar la barrera de los 400/450 puntos básicos para volver al mercado de deuda internacional.

Un punto positivo de todo esto, es que recientemente Ecuador pudo rollear su deuda en el mercado internacional, obteniendo ofertas por U$S 4500 millones de dólares a una tasa del 9%, recordemos que Ecuador tiene niveles de riesgo país similares a Argentina y se da la particularidad de que hay mucho interés de Inversores Institucionales en inyectar dinero en paìses Latinoamericanos.

Sería un éxito rotundo sin lugar a dudas que el Tesoro pueda rollear gran parte de sus vencimientos para años futuros, haciendo retrospectiva recordemos que venimos de 2300 puntos de riesgo país hacia fines de 2023, en tan solo 2 años el Gobierno logró estar de cara al mundo como un país más solvente y seguro. Sin lugar a dudas cabe aclarar que hay muchos desafíos por resolver aún.

Finalmente, el tipo de cambio mayorista tuvo una modesta baja durante el primer mes del año (-2.12%) pasando de $1469,61 a $1438,46. Hemos observado un breve incremento en la brecha contra dólares financieros (MEP/CCL) sin embargo el tipo de cambio no mostró volatilidad de momento, se encamina una buena cosecha según los expertos y el sector oil&gas luce interesante para un nuevo esquema de exportación.

Esperamos que este año haya calma y estabilidad en los mercados financieros, luego de un año complejo por conflictos y riesgos políticos. Seguimos optimistas con la renta variable Argentina, con un Índice S&P Merval rompiendo los USD 2100 medido en dólar CCL. Como tesis de inversión, estamos sobreponderados en activos ligados al sector oil&gas y vemos con buenos ojos a Mercados Emergentes, con Brasil a la cabeza ante inminente cambio de gobierno.

Nota para el diario Rio Negro 1/02/2026

Lic. Franco Marin Research en PIN Capital