La escalada del conflicto entre Estados Unidos, Israel e Irán vuelve a colocar a la economía global frente a un escenario de alta sensibilidad geopolítica. Cada vez que Medio Oriente atraviesa episodios de tensión militar o diplomática, los mercados reaccionan con rapidez, especialmente en el sector energético. El petróleo —uno de los insumos más estratégicos de la economía mundial— suele ser el primero en reflejar ese nerviosismo.

En este contexto, la volatilidad en los precios del crudo se ha convertido en uno de los principales focos de atención para inversores, gobiernos y bancos centrales. Las referencias internacionales, el WTI y el Brent, tienden a incorporar rápidamente lo que el mercado denomina una “prima de riesgo geopolítico”. Es decir, los precios no sólo reflejan el equilibrio entre oferta y demanda global, sino también el temor a eventuales interrupciones en el suministro.

La preocupación no es menor. Una parte significativa del comercio mundial de petróleo atraviesa el Estrecho de Ormuz, un punto estratégico por el que circula cerca del 20% del crudo comercializado a nivel global. Cualquier amenaza a la seguridad de esa ruta marítima genera presión inmediata sobre los precios y eleva la volatilidad del mercado energético.

Para los países productores, este contexto puede representar una oportunidad. Cuando el petróleo se mantiene en niveles elevados o muestra una tendencia alcista, los proyectos de inversión en hidrocarburos se vuelven más rentables y atractivos para el capital internacional. En ese escenario, Argentina aparece con una ventaja estratégica cada vez más visible: el desarrollo de Vaca Muerta.

La formación neuquina es una de las mayores reservas de hidrocarburos no convencionales del mundo y se ha consolidado en los últimos años como uno de los principales motores potenciales de crecimiento para la economía argentina. Gracias a mejoras tecnológicas, mayor eficiencia operativa y al aprendizaje acumulado por las compañías que operan en la región, los costos de producción se han reducido de forma significativa.

Esto implica que, con precios internacionales relativamente firmes, muchos proyectos en Vaca Muerta se vuelven altamente competitivos. En un contexto global en el que la seguridad energética vuelve a ocupar un lugar central en la agenda de muchas economías, la capacidad de Argentina para aumentar su producción y exportación de hidrocarburos adquiere una relevancia estratégica creciente.

El desarrollo de Vaca Muerta no sólo implica mayores exportaciones de petróleo y gas. También genera un efecto multiplicador en la economía real: impulsa inversiones en infraestructura, transporte, logística y servicios especializados, además de fortalecer el entramado productivo en provincias como Neuquén y Río Negro.

Sin embargo, transformar esta oportunidad en un proceso sostenido de crecimiento requiere algo más que precios internacionales favorables. Los proyectos energéticos son intensivos en capital y demandan horizontes de inversión de largo plazo. Por eso, la estabilidad macroeconómica, la previsibilidad regulatoria y el acceso al financiamiento internacional se vuelven factores clave para consolidar el desarrollo del sector.

Al mismo tiempo, el contexto internacional plantea otro desafío relevante: la respuesta de los bancos centrales frente a un eventual repunte inflacionario impulsado por el encarecimiento de la energía. Tras la pandemia, las principales economías del mundo enfrentaron un proceso inflacionario significativo y debieron aplicar políticas monetarias más restrictivas.

Si bien la inflación comenzó a moderarse respecto de los picos registrados en años recientes, el equilibrio sigue siendo delicado. Un aumento sostenido en el precio del petróleo podría volver a presionar sobre los costos energéticos, el transporte y la producción, generando un nuevo impulso inflacionario a nivel global.

En ese escenario, los bancos centrales enfrentan un dilema complejo: mantener las tasas de interés elevadas durante más tiempo o incluso considerar nuevas subas si la inflación vuelve a acelerarse. Las decisiones de política monetaria en Estados Unidos tienen un impacto directo sobre las economías emergentes.

Un entorno de tasas altas suele fortalecer al dólar, reducir la liquidez global y encarecer el financiamiento para países que dependen del acceso a los mercados internacionales de capital.

Para Argentina, esto implica que el desafío económico será doble. Por un lado, aprovechar el potencial exportador del sector energético en un mundo que busca diversificar sus fuentes de suministro. Por otro, construir un marco macroeconómico que permita atraer inversiones incluso en un contexto financiero internacional más exigente.

En el menú de la licitación del miércoles pasado, la Secretaría de Finanzas sorprendió al mercado con dos decisiones clave: la ausencia de instrumentos a tasa fija y la incorporación de un nuevo bono en dólares.

Una licitación primaria del Tesoro es el mecanismo mediante el cual el Gobierno coloca nueva deuda en el mercado para financiar sus necesidades o refinanciar vencimientos existentes. En estas instancias, el Ministerio de Economía ofrece distintos instrumentos —letras o bonos— y los inversores presentan sus ofertas indicando qué monto están dispuestos a suscribir y a qué tasa o precio. A partir de esas ofertas, el Tesoro decide cuánto convalidar y a qué condiciones, definiendo así su costo de financiamiento.

Luego de convalidar tasas elevadas en las primeras licitaciones del año y alcanzar rollovers superiores al 100% —es decir, captar más pesos de los necesarios para cubrir vencimientos—, el Tesoro optó por retirar del menú las Lecaps, los instrumentos a tasa fija de corto plazo. La decisión deja abierta la incógnita sobre si volverán a ofrecerse en las próximas colocaciones. En su lugar, se priorizaron instrumentos indexados, tanto por inflación (CER) como por tipo de cambio (dólar linked). Estos últimos casi sin oferta, demostrando que el mercado prefiere obtener mayor cobertura ante saltos inflacionarios que por saltos cambiarios.

La mayor sorpresa fue el anuncio de la emisión de un nuevo bono ley local en dólares con vencimiento el 29 de octubre de 2027, coincidiendo con el fin del mandato actual de Milei. Se trata de un bono bullet, es decir, amortiza la totalidad del capital al vencimiento y devengará un cupón del 6% TNA pagadero mensualmente. En una primera instancia, se buscó colocar hasta US$150 millones, con una segunda vuelta el día siguiente por hasta US$100 millones adicionales al precio de corte. Se licitó el precio y formará parte de un programa máximo de emisión de hasta US$2.000 millones dentro del esquema de colocaciones quincenales. Los fondos estarán destinados a afrontar los vencimientos de capital previstos para julio de 2026.

El nuevo bono, identificado bajo el ticker AO27, apunta a captar liquidez en dólares en un contexto de fuerte crecimiento de los depósitos en esa moneda. Parte de este flujo seguramente encontrará interesados dentro de quienes -gracias a la reciente resolución de la Comisión Nacional de Valores (CNV)- ingresen efectivo bajo el régimen simplificado de ganancias. Y de empresas que tienen excedentes en esa moneda y -atravesados por restricciones cruzadas- no pueden acceder a otros instrumentos de renta fija en dólares. En este marco, el Tesoro busca canalizar y tentar a esos fondos hacia instrumentos del mercado de capitales.

El miércoles por la tarde se publicaron los resultados de la licitación del Tesoro donde se dio a conocer que Finanzas adjudicó $6,74 billones de pesos, sobre ofertas recibidas por $8 billones, lo que implicó un rollover de 93,3%. El AO27 mostró una fuerte demanda: se recibieron ofertas por más de US$860 millones y se adjudicaron los US$150 millones previstos, a una tasa del 5,74% TNA y con emisión sobre la par (USD 100,45).

La segunda vuelta se realizó el jueves al mismo precio de corte por hasta US$100 millones adicionales. El instrumento volverá a ser ofrecido en la próxima licitación del 11 de marzo. Bajo estas condiciones Argentina logra financiamiento a tasas bajas, acumula reservas en una nueva caja y va resolviendo la incógnita del pago de obligaciones soberanas de julio. Con esto en conclusión logrará encaminar a la baja el riesgo país. Lo que además será un empujón a seguir revalorizando los títulos públicos en dólares.

Mientras la discusión pública gira en torno a la inflación, el tipo de cambio o la última licitación del Tesoro, existe una decisión financiera de mayor profundidad estructural: la planificación patrimonial intergeneracional. No se trata de coyuntura, sino de método. No se trata de anticipar el próximo movimiento del mercado, sino de definir cómo se va a construir el capital que recibirán los hijos dentro de diez, quince o veinte años.

En la mayoría de los hogares, el ingreso tiene destino inmediato. Educación, vivienda, consumo, servicios. El flujo está organizado para sostener el presente. Sin embargo, pocas familias estructuran de manera formal la acumulación de activos financieros con horizonte largo. Se invierte en formación y bienestar, pero no necesariamente en instrumentos que consoliden un patrimonio transferible.

Así como existe una cuota escolar, una cuota del club o un débito automático para servicios, también puede existir una cuota de inversión. No como esfuerzo residual, sino como asignación predefinida del ingreso. La lógica es simple: transformar parte del flujo mensual en activos financieros que capitalicen en el tiempo.

Desde el punto de vista técnico, la construcción patrimonial responde a tres variables: monto, rendimiento y tiempo. El tiempo es la variable más poderosa. Aportes periódicos, invertidos de manera disciplinada y diversificada, permiten capturar el efecto del interés compuesto y reducir la relevancia del timing de mercado.

En este marco, el mercado de capitales deja de ser un espacio de especulación de corto plazo y pasa a ser la herramienta para estructurar patrimonio intergeneracional.

La Cartera Herencia armada por PIN Capital se inscribe dentro de esta lógica. Se trata de una estrategia orientada al largo plazo, compuesta por activos de calidad internacional, con exposición global y negociados en los principales mercados del mundo. No depende del ciclo económico local ni de la dinámica específica de una sola economía. Son compañías con presencia internacional, balances auditados, regulación en mercados desarrollados y liquidez global.

Los activos financieros internacionales poseen transferibilidad jurídica y económica. Son títulos negociables, registrables y transmisibles. No dependen de una geografía específica para mantener su validez. Desde la perspectiva patrimonial, esto implica que el capital acumulado no está restringido al contexto local, sino que participa del crecimiento de la economía global.

Definida la herramienta, el desafío pasa a ser operativo: cómo financiar esa estrategia en el tiempo. El armado de la cartera no depende de un único desembolso inicial, sino de la capacidad de sostener aportes de manera sistemática. Una forma eficiente de hacerlo es mediante transferencias automáticas desde la cuenta bancaria hacia la cuenta comitente, replicando la lógica de cualquier obligación fija. Al establecer previamente un monto, una fecha y un plazo determinado, la inversión deja de depender de decisiones mensuales discrecionales y pasa a integrarse al esquema habitual de administración del ingreso.

También es posible estructurar aportes concentrados en momentos específicos del año. Establecer una contribución anual —por ejemplo, asociada a una fecha relevante como el cumpleaños del hijo— permite capitalizar montos mayores y mantener igualmente la disciplina del largo plazo

La volatilidad de corto plazo es inherente al mercado accionario. Sin embargo, cuando el horizonte se extiende, el análisis cambia. El foco se traslada desde la fluctuación diaria hacia la capacidad de las empresas de generar ingresos, innovar y expandirse globalmente.

Invertir en activos internacionales diversificados permite participar del crecimiento estructural de sectores como tecnología, comercio electrónico, inteligencia artificial y consumo global. De esta manera el capital pensado para los hijos deja se desacopla del riesgo argentino y pasa a estar vinculado a economías desarrolladas.

Construir herencia no es un acto eventual; es un proceso financiero. Requiere definir una herramienta —el mercado de capitales—, una estrategia —diversificación global de largo plazo— y un mecanismo de financiamiento —aportes sistemáticos—..

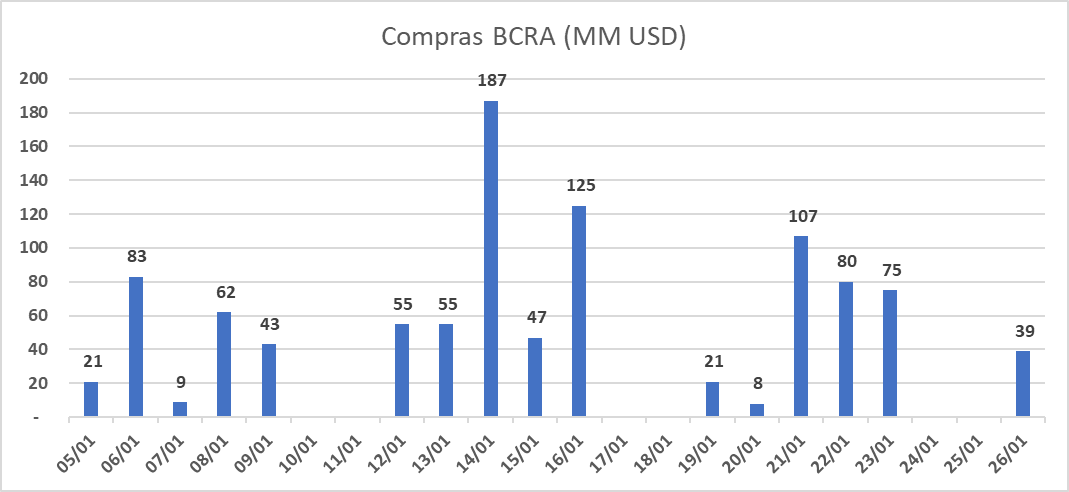

El 2026 comenzó con expectativas interesantes, el Banco Central de la Repùblica dinamizó su régimen cambiario hacia un sistema con compras diarias de divisas condicionado a la oferta de dólares y el volumen operado en el MULC. Hacia fines del año 2025, según el escenario base de re-monetización del BCRA, las autoridades proyectaban compras de U$S 10.000 millones sujeto a la evolución de la base monetaria, en lo que va del mes (con datos hasta el 26/01/2026) el Banco Central ha comprado 1.016 millones de dólares, a un ritmo de 64 millones de dólares en promedio y asumiendo compras en los 252 hábiles (estimados) de negociación bursátil, el BCRA podría alcanzar 16.000 millones de dólares, superando holgadamente la meta actual.

Asimismo, el primero de febrero Argentina deberá desembolsar en torno a 800 millones de dólares al Fondo Monetario Internacional en concepto de intereses, en contracara también tendrá una revisión del programa y el organismo podría desembolsar 1000 millones sujeto a la evolución de las metas asignadas por el FMI.

Paralelamente, el riesgo país desde comienzos de este año bajó 12% pasando de 571 puntos básicos a 501 al 27/01 (el nivel más bajo de los últimos ocho años), reflejando aumento de confianza en la solvencia del Tesoro. Un punto importante para aclarar, es que Argentina deberá afrontar pagos por U$S 8814 millones de dólares en 2026, producto del endeudamiento entre Bonos Soberanos, Bopreales, Repos y pagos al FMI. La acumulación de reservas no basta para cumplir con estos vencimientos, sino que el Tesoro tiene el desafío (o la urgencia) de perforar la barrera de los 400/450 puntos básicos para volver al mercado de deuda internacional.

Un punto positivo de todo esto, es que recientemente Ecuador pudo rollear su deuda en el mercado internacional, obteniendo ofertas por U$S 4500 millones de dólares a una tasa del 9%, recordemos que Ecuador tiene niveles de riesgo país similares a Argentina y se da la particularidad de que hay mucho interés de Inversores Institucionales en inyectar dinero en paìses Latinoamericanos.

Sería un éxito rotundo sin lugar a dudas que el Tesoro pueda rollear gran parte de sus vencimientos para años futuros, haciendo retrospectiva recordemos que venimos de 2300 puntos de riesgo país hacia fines de 2023, en tan solo 2 años el Gobierno logró estar de cara al mundo como un país más solvente y seguro. Sin lugar a dudas cabe aclarar que hay muchos desafíos por resolver aún.

Finalmente, el tipo de cambio mayorista tuvo una modesta baja durante el primer mes del año (-2.12%) pasando de $1469,61 a $1438,46. Hemos observado un breve incremento en la brecha contra dólares financieros (MEP/CCL) sin embargo el tipo de cambio no mostró volatilidad de momento, se encamina una buena cosecha según los expertos y el sector oil&gas luce interesante para un nuevo esquema de exportación.

Esperamos que este año haya calma y estabilidad en los mercados financieros, luego de un año complejo por conflictos y riesgos políticos. Seguimos optimistas con la renta variable Argentina, con un Índice S&P Merval rompiendo los USD 2100 medido en dólar CCL. Como tesis de inversión, estamos sobreponderados en activos ligados al sector oil&gas y vemos con buenos ojos a Mercados Emergentes, con Brasil a la cabeza ante inminente cambio de gobierno.

La semana dejó una postal clara del mercado financiero local: la liquidez sigue siendo un factor clave y las tasas continúan funcionando como variable de ajuste.

Las cauciones bursátiles —uno de los instrumentos más utilizados para administrar excedentes de corto plazo— mostraron una volatilidad poco habitual y están en boca de todos, mientras que la primera licitación del año del Tesoro convalidó tasas elevadas, especialmente en las letras más cortas.

Para entender el contexto, vamos a empezar por lo básico. Una caución bursátil es un préstamo de dinero de muy corto plazo que se realiza dentro del mercado de capitales. Un inversor coloca pesos y otro los toma prestados, dejando activos como garantía. Es una herramienta central para la gestión diaria de liquidez, tanto para inversores como para agentes financieros, ya que permite colocar excedentes por plazos que van desde 1 día hasta 120 días, con tasa conocida y bajo riesgo operativo.

Durante esta semana, ese termómetro de liquidez mostró fuertes desequilibrios. Sobre el cierre de algunas ruedas, las tasas de caución llegaron a marcar picos extraordinarios, con registros de entre 120% y 150% de tasa nominal anual (TNA). Estos movimientos no reflejan un cambio estructural, sino tensiones puntuales: necesidad de pesos para cerrar posiciones, desarmes de estrategias y una oferta de liquidez que no siempre alcanzó a cubrir la demanda en determinados momentos del día, sobre todo al cierre.

En paralelo, el miércoles 14, el Tesoro realizó la primera licitación del año. El dato más relevante fue la convalidación de tasas altas en las letras de corto plazo. En particular, la letra S27F6 con vencimiento el 27 de febrero ofreció un premio superior a los 5 puntos porcentuales de TNA respecto del mercado secundario, confirmando que el Tesoro debió pagar un extra para asegurar el rollover de vencimientos, el cual logró al 98%.

La combinación de cauciones extremadamente volátiles y una licitación que valida tasas exigentes deja una lectura común: los pesos siguen siendo un recurso escaso y caro. Las tasas continúan siendo la herramienta para ordenar flujos, absorber excedentes y evitar presiones adicionales sobre otros precios clave de la economía.

Para quienes buscan colocar pesos a un plazo cercano al mes, hoy conviven tres alternativas claras, con distintos niveles de rendimiento y volatilidad. La opción más tradicional sigue siendo el plazo fijo, que entre los bancos más conocidos ofrece una TNA promedio del 28,5%, con la ventaja de la previsibilidad y simplicidad, aunque con un rendimiento más acotado. En el mercado de capitales aparece la caución bursátil a 30 días, que al momento de redactar esta nota rinde en torno al 33,5% TNA, pero con una característica clave: su tasa es altamente volátil, pudiendo variar de forma significativa según el día y el horario de operación. Por último, para quienes aceptan asumir algo más de riesgo, el bono del Tesoro T13F6, con vencimiento el 13 de febrero, se posiciona como la alternativa más atractiva en términos de tasa, con un rendimiento cercano al 36,63% TNA.

De cara a las próximas semanas, el mercado también pondrá la lupa en el calendario de licitaciones del Tesoro, donde al Gobierno le convendría convalidar tasas más bajas y avanzar hacia vencimientos más largos. Ese movimiento no solo aliviaría la presión sobre las tasas de corto plazo, sino que además permitiría estirar plazos de financiamiento, reduciendo la necesidad de reestructuraciones frecuentes y dando mayor previsibilidad a los inversores. En un mercado donde los pesos siguen siendo escasos y las decisiones de liquidez cobran cada vez más protagonismo, observar cómo se comportan estas licitaciones será clave para anticipar el rumbo de las tasas y del conjunto de las expectativas financieras en los próximos meses.

Con los pagos de deuda de enero asegurados y un nuevo esquema cambiario en marcha, la economía argentina entra en 2026 con un objetivo central: dejar atrás la urgencia financiera y pasar a una etapa donde el dólar, las reservas y la confianza se ordenen bajo reglas más previsibles.

El inicio de 2026 encuentra a la economía argentina atravesando una transición clave en su esquema macroeconómico. Tras un cierre de año marcado por tensiones cambiarias puntuales, el Gobierno decidió intervenir preventivamente en el mercado de cambios para moderar la volatilidad del dólar y llegar al cambio de régimen con mayor estabilidad. El objetivo inmediato fue claro: evitar desorden cambiario en la antesala de una nueva etapa, en un contexto estacionalmente sensible para la demanda de divisas.

En este sentido, es importante remarcar que el pago de los cupones de los bonos soberanos del próximo 9 de enero ya se encuentra plenamente asegurado, despejando uno de los principales focos de incertidumbre financiera de corto plazo. Este punto no es menor: elimina riesgos de estrés inmediato en la curva de deuda y permite que la atención del mercado se desplace hacia el verdadero desafío que enfrenta la macro argentina en 2026.

Ese desafío ya no pasa por un acceso urgente a los mercados internacionales, sino por la acumulación sostenida de reservas, que se consolida como el eje central del nuevo programa económico. Durante 2025, la escasez de dólares del BCRA fue uno de los principales límites del esquema, reduciendo el margen de maniobra y manteniendo latente la presión cambiaria. A partir de enero, el régimen entra en una nueva fase: las bandas de flotación del dólar comenzarán a ajustarse automáticamente según la inflación, incorporando un ancla más previsible y transparente para el tipo de cambio. El objetivo es permitir un movimiento ordenado del dólar, reducir la discrecionalidad y favorecer la compra de divisas cuando el mercado lo habilite, sin recurrir a intervenciones defensivas ni a saltos abruptos. En conjunto, superávit fiscal, menor emisión y un tipo de cambio que acompaña la dinámica inflacionaria apuntan a recomponer reservas de manera más genuina y sostenible.

La estrategia oficial apunta a que, con un régimen de bandas móviles indexadas por IPC, una política fiscal estricta y menor emisión monetaria, el Banco Central pueda comprar dólares de manera genuina, fortaleciendo su balance y reduciendo gradualmente la vulnerabilidad externa. En este marco, el mercado comienza a leer que la estabilidad cambiaria ya no depende exclusivamente de intervenciones puntuales, sino de reglas claras que ordenen el flujo de divisas en el tiempo.

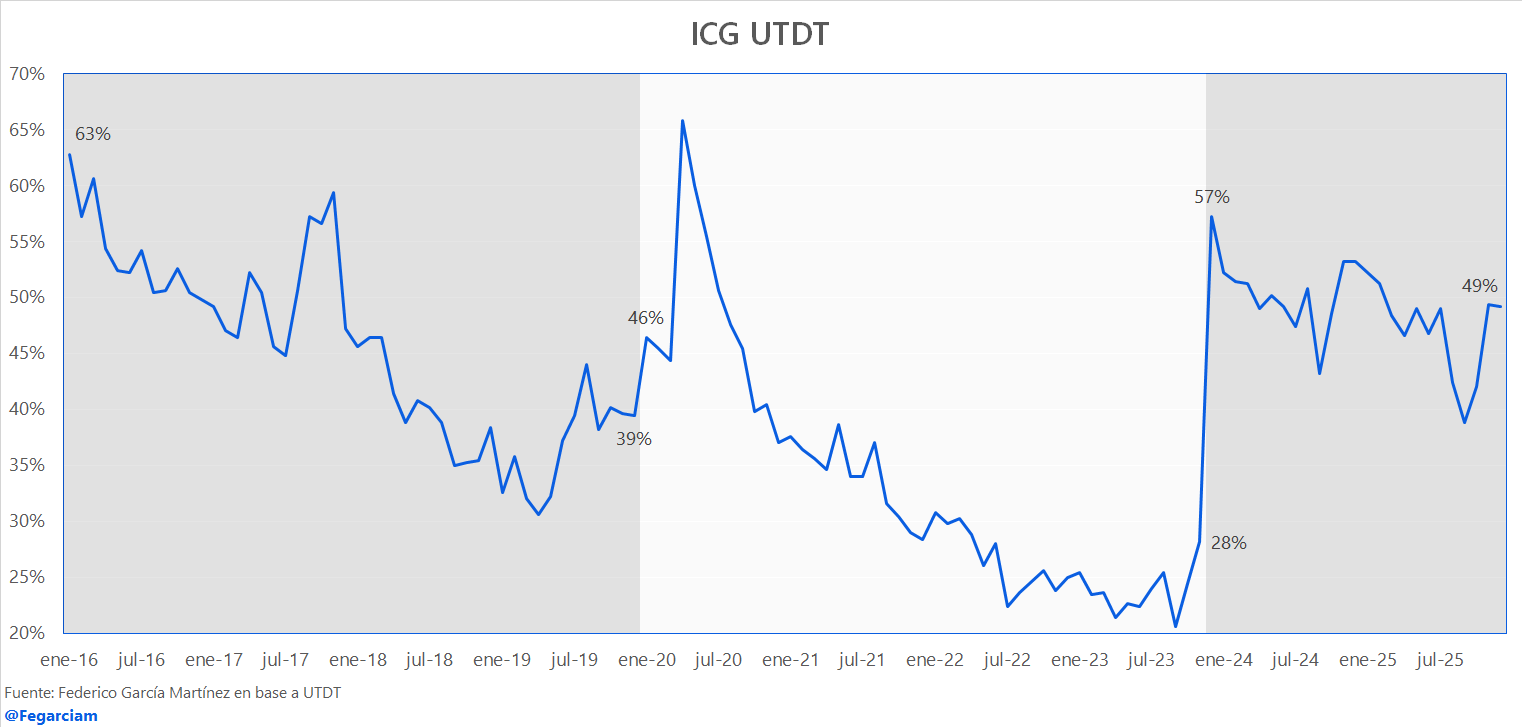

En este contexto, el nivel de confianza en el rumbo económico funciona como un ancla adicional para el esquema en marcha. Hacia el cierre del año se observó un reacomodamiento en los indicadores de percepción pública: si bien hubo una leve corrección respecto de los máximos previos, los valores siguen siendo elevados en términos históricos. Este clima de confianza resulta clave para ordenar expectativas, reducir comportamientos defensivos frente al dólar y permitir que el nuevo régimen cambiario consolide credibilidad.

En esa línea, el Índice de Confianza en el Gobierno (ICG) de la Universidad Di Tella mostró en diciembre una leve baja frente a noviembre, aunque se mantuvo dentro de un rango alto en comparación con gestiones anteriores. El informe destaca que el indicador se movió durante el año en un margen relativamente acotado —con picos a comienzos de 2025 y mínimos hacia septiembre— y que, aún tras el retroceso de fin de año, permanece claramente por encima de los niveles más bajos registrados en el período.

Así, el arranque de 2026 marca un cambio de foco: del cumplimiento financiero de corto plazo —ya despejado— hacia la construcción de un esquema macro más robusto, donde la acumulación de reservas, la previsibilidad cambiaria y la consistencia fiscal se convierten en los pilares centrales. El éxito de esta etapa dependerá menos de anuncios espectaculares y más de la capacidad de sostener reglas claras y resultados concretos en el tiempo.

En las últimas semanas del año vamos a reiterar lo que -en materia de Mercado de Capitales- importa y lo vamos a resumir por segmento: lo que mueve a los ADR´s (acciones de argentina en el exterior) es que se muestre gobernabilidad y las reglas sean cada vez más predecibles; y lo que mueve a la deuda soberana representada en Bonos es que se plasme una sostenida acumulación de reservas.

Creo que en cada nota que les compartimos hemos hecho especial hincapié en estas dos condiciones. Un año salpicado de volatilidad por ser eleccionario y por estar marcado por la puja política. Y en materia internacional no olvidemos: pasamos por una guerra arancelaria que sacudió un poquito la estantería.

El cierre del año deja una señal que empieza a repetirse: cuando la inflación desacelera, el esquema cambiario gana previsibilidad y el riesgo país cae, las tasas de interés comienzan a normalizarse. Que los bonos soberanos rindan hoy por debajo del 10 % no es un dato menor.

Recordemos la sinergia de un bono: cuando hay mayor demanda, sube el precio. Y a mayor precio, menor es la tasa de retorno que puede esperarse de él ya que se considera menos riesgoso. Y el riesgo de una deuda siempre es y será que el acreedor no pague sus obligaciones. O que las reperfile en condiciones menos beneficiosas para el acreedor.

¿Cuál es la novedad al cierre del año?

En los últimos días el foco del mercado se trasladó al régimen cambiario y su ajuste de cara al 2026. El Banco Central anunció que, a partir del 1 de enero de 2026, la banda de flotación del peso se ajustará según el último dato de inflación mensual publicado por el INDEC, reemplazando al anterior deslizamiento fijo de 1 % por mes que, en muchos casos, quedaba rezagado frente al ritmo de suba de precios.

¿Porqué se toma T-2 (o dos meses antes del mes que comienza)? En este caso puntual porque para que el esquema arranque el 1 de enero, no tenés cerrado aún el dato de diciembre (a publicarse el 13/1). Con lo cual lo acertado es tomar mes cerrado: es decir Noviembre.

Bajo este nuevo esquema, tanto el piso como el techo de la banda se moverán en línea con la inflación, con la meta de brindar mayor flexibilidad al tipo de cambio y mejorar la acumulación de reservas internacionales, que el propio organismo proyecta incrementar con compras cuando la demanda de pesos lo permita.

Al ligar la banda a la inflación, el BCRA busca que el tipo de cambio no pierda competitividad real y que el piso y el techo acompañen el ritmo de precios, reduciendo así el riesgo de tensiones bruscas fuera de banda.

En este contexto, el Mercado también observó una baja significativa del riesgo país argentino, que perforó niveles cercanos a los 600 puntos básicos, cerrando mientras escribimos esta nota en el menor nivel desde julio 2018– tras la recomposición de activos luego de las elecciones y ante expectativas de mayor previsibilidad macroeconómica.

Tomando en cuenta el precio del AL30D (bono de mayor volumen en la plaza local) su rendimiento en lo que va del año se revalorizó +9,45% pagando además de cupones, parte del capital en los meses de enero y julio.

Sin embargo un Bonar bastante más apreciado -con 8 años más de duración- fue el AE38D que tuvo una suba punta a punta del 15,5% en dólares. Claramente el Mercado buscó mayores plazos para alojar sus dólares, muchos de ellos venidos con rezago del blanqueo 2024 y otros de Obligaciones Negociables (bonos corporativos) que ya dejaron de tener tasas atractivas para los inversores moderados.

Esa compresión del riesgo se traduce directamente en menores rendimientos exigidos por los inversores para sostener deuda soberana, y como resultado los bonos soberanos argentinos vienen operando con rendimientos por debajo del 10% a lo largo de toda la curva, un umbral que muchos analistas consideran necesario para que Argentina vuelva a explorar mercados de deuda de manera sostenible.

Estos fueron los rendimientos de los bonos soberanos de ley extranjera al cierre de la jornada del día 18 de diciembre de 2025:

Global 2029 (GD29D): 6.18%

Global 2030 (GD30D): 7.71%

Global 2035 (GD35D): 9.42%

Global 2038 (GD38D): 9.34%

Global 2041 (GD41D): 9.46%

Global 2046 (GD46D): 9.45%

En cuanto a la renta variable local, el comportamiento también mostró diferencias sectoriales claras. Mientras que el sector bancario fue el que menos subió en las últimas semanas, reflejando un escenario de tasas más bajas y márgenes financieros más acotados a futuro, el sector energético lideró las subas. Las acciones vinculadas a energía captaron el mayor interés del mercado, impulsadas por expectativas de mayor inversión, mejora en la generación de divisas y un marco regulatorio más previsible.

La combinación de un tipo de cambio menos rígido, un riesgo país más contenido y tasas en descenso crea un escenario en el cual los activos argentinos —tanto de renta fija como, potencialmente, de renta variable— pueden encontrar mayor demanda, siempre que estos lineamientos se mantengan en el tiempo y se respeten las señales de orden macro que los Mercados están pidiendo.

En octubre de 2024, el Gobierno puso en marcha el Régimen de Regularización de Activos —el blanqueo previsto en la Ley 27.743— que permitió a personas y empresas exteriorizar bienes no declarados con distintos beneficios fiscales.

Para canalizar esos fondos se crearon las Cuentas Especiales de Regularización de Activos (CERA), un vehículo transitorio donde los montos exteriorizados (dólares debajo del colchón) debían permanecer inmovilizados durante un plazo mínimo obligatorio, como condición para gozar de los beneficios del programa.

Se esperaba que fuera exitoso, que con esos dólares se fortalecieran reservas entre unos 5 y 7 mil millones de dólares. Sin embargo la expectativa se cumplió ampliamente y 20 mil millones de dolares ingresaron en el programa, llevando los activos argentinos a una nueva escala de rendimientos.

El esquema distinguía entre quienes regularizaban hasta USD 100.000 —que podían disponer del dinero sin pagar el impuesto especial— y aquellos que exteriorizaban montos superiores, quienes sí debían abonar el tributo a menos que mantuvieran los fondos en las CERA o los invirtieran en determinados instrumentos permitidos: bonos soberanos, acciones, fondos comunes de inversión, entre otros. Aquí se excluyeron los activos del exterior: no se podían comprar Cedears.

En todos los casos, la premisa era clara: los fondos debían permanecer en las cuentas especiales hasta el 31 de diciembre de 2025 para quedar “liberados”, lo que implicaba más de un año de inmovilización para buena parte de los contribuyentes.

Ese plazo comienza a finalizar este mes, habilitando a quienes ingresaron al régimen a mover, invertir o retirar libremente los recursos que hasta hoy estaban sujetos a restricciones.

Con el vencimiento de esta inmovilización, el mercado anticipa una recomposición de flujos: una parte buscará liquidez inmediata tras meses de espera; otra evaluará oportunidades de corto plazo en instrumentos de renta fija o monetarios, especialmente en un contexto de tasas reales positivas; y un tercer grupo podría orientarse hacia activos dolarizados o coberturas cambiarias ante la persistente incertidumbre sobre el tipo de cambio.

El cierre del período obligatorio no solo libera capitales, sino que también abre una nueva etapa para el sistema financiero. La reactivación de estos fondos puede generar movimientos relevantes en segmentos puntuales del mercado —particularmente en dólares— y será uno de los factores a monitorear en las próximas semanas para entender cómo se redistribuye el ahorro post-blanqueo.

Con la liberación de las CERA también cambia el “mapa de juego” para quienes administraban esas carteras. Mientras los fondos permanecían inmovilizados, las opciones de inversión estaban acotadas: no se podía operar con CEDEARs ni con instrumentos de cobertura, y la estrategia quedaba prácticamente limitada a bonos soberanos, acciones locales y ciertos fondos comunes de inversión autorizados.

Esa restricción condicionó el rendimiento potencial de muchas carteras durante el período de inmovilización, obligando a mantener un perfil más conservador y concentrado. Ahora, con el fin del plazo, se abre un abanico mucho más amplio de oportunidades: se pueden incorporar activos globales, diversificar riesgos y aprovechar tasas más atractivas.

Esto ocurre justo cuando el mercado empieza a mirar las futuras emisiones del Tesoro en las que el Gobierno buscará rollear los vencimientos y el pago de cupones de bonos soberanos de enero. La Secretaría de Finanzas anunció el día 5 de diciembre el llamado a licitación del Bono del Tesoro Nacional que se detalla a continuación: Bono denominado en dólares con vencimiento el 30/11/2029 (BONAR 2029N). Cupón de 6,5% (TNA) con pagos semestrales. Repago de capital 100% al vencimiento. Moneda de suscripción y pago en dólares. Legislación Argentina.

En un contexto de fuerte compresión de las tasas de interés de los bonos en dólares fruto del resultado electoral y del sostenido desempeño del programa económico, el Tesoro busca ampliar sus objetivos financieros para cubrir los vencimientos de deuda en dólares sin afectar las reservas netas del BCRA.

Este paso envía una señal positiva al mercado, porque preserva las reservas, reduce la necesidad de asistencia monetaria y demuestra que el Tesoro puede obtener financiamiento en forma voluntaria. Al mismo tiempo, fortalece la curva de deuda local y consolida un marco más previsible para las futuras emisiones, en un contexto en el que los inversores vuelven a mirar oportunidades en pesos con tasas más razonables.

Opciones de inversión hay muchas con esos activos, hay por ejemplo opciones moderadas adquiriendo índices internacionales de diversos perfiles que pueden darle mayor rendimiento de largo plazo a esos dólares, pensando en el mundo que se viene: tecnología, ciberseguridad, commodities como litio, cobre e incluso índices en criptomonedas (para perfiles de mayor exposición al riesgo) que pueden potenciar el valor de lo ya generado durante los últimos 12 meses.

Diversificación geográfica será siempre una recomendación de cualquier cartera de inversión sana. Momento de revisar a dónde vamos con ese capital de cara al año entrante.

Las pantallas muestran valuaciones de activos locales volviendo a niveles máximos y mercados internacionales aflojando. En ese contexto, es necesario analizar en detalle cada opción al momento de conformar una cartera de inversión acorde a nuestro perfil.

Nueva incertidumbre desbloqueada. En el plano local veníamos de dos meses de ‘sin sentido’ en la valuación de los activos. El riesgo país hundiendo el valor de los bonos a los rojos más profundos tocando máximos en 1.495 puntos básicos. Esta semana, con un riesgo país en torno a los 650 puntos, llegará la novedad de que los Bancos Internacionales recalcularon y el monto del préstamo para acompañar a Argentina sería menor. Una razón que no miraban los ultra optimistas: una corrección o crisis internacional recalibra todas las mesas de dinero a nivel global. Y eso siempre complica a un país endeble como el nuestro.

Miremos puertas adentro. En estos últimos dos días, el panorama económico en Argentina se movió con varias novedades:

1) Inflación y tasas locales: La inflación sigue arriba del 2% mensual, y el BCRA decidió no emitir más pesos para sostener el dólar, lo cual está estabilizando un poco el tipo de cambio que se mueve en torno a los $ 1.450. Las tasas de plazos fijos en pesos andan entre el 24% y 30% anual, con tendencia a la baja.

2) Nueva baja de tasas simultáneas: El BCRA decide bajar dos puntos más (de 22% a 20%) y las tasas de caución se operan a menos de 19%. A su vez subieron Duales y bonos CER en toda la curva de bonos en pesos.

3) Acciones Argentinas: sumidas en el humor del mercado internacional, los ADR´s y el índice Merval recortan al final de la semana una tendencia al alza sostenida desde las últimas elecciones. Volvemos a los precios de los activos más importantes de enero de este año. ¿Será momento de recalibrar carteras?

En el plano internacional, Argentina no es el centro del debate global (aunque muchos así lo crean). El caso argentino un tema que interesa más que nada por la velocidad de los acontecimientos, en medio de una gran incertidumbre sobre la valuación global de los activos más significativos del mercado. Hablamos del reajuste de valuaciones de las Big Tech o de las dudas que genera la IA en su poder para seguir generando negocios y aportar valor.

En este escenario es que nuestro país intentará regresar este verano al financiamiento mediante el acceso al mercado voluntario de deuda. Ya sea para rollear la existente o para reforzar las Reservas. Osea, no hacerlo mediante la compra local (acumulación por parte de compras) sino hacerlo mediante financiamiento externo. En este sentido hubo un revés en la expectativa de préstamos internacionales: el famoso préstamo de US$ 20 mil millones que se negociaba con bancos privados como J.P. Morgan, finalmente se redujo a US$ 5 mil millones y se suspendió la idea del gran crédito. Esto deja a Argentina sin esa inyección de fondos y obligará a la administración Caputo a buscar alternativas.

El fantasma de que una mala noticia internacional nos complique el panorama local se activa. Un préstamo no aprobado, una suba del riesgo país o un cambio en el humor internacional puede desarmar expectativas ultra optimistas. En este escenario ¿Qué deberíamos mirar quienes tenemos que alocar capital de inversiones en nuestras carteras locales?

En una apuesta agresiva, podemos tomar los bonares (AL35, AE38, AL41) como una alternativa que sigue siendo atractiva para remunerar dólares a tasas por encima de dos dígitos.

Esta semana fue imposible encontrar en la deuda corporativa tasas interesantes. La pregunta es ¿porqué adquirir una ON de Banco Pcia de BsAs al 6.75% si puedo buscar activos internacionales que me paguen dividendos a través de la renta variable? Hay cedears de empresas sólidas que entregan pagos anuales.

En la renta variable existe revalúo de capital (pueden darme diferencia por la compra y venta del activo, cosa que los bonos corporativos difícilmente puedan darme), mientras que me entregan dividendos (flujo en dólares) por tener el activo en cartera.

Algunos ejemplos: PFE (Pfizer) otorga dividendos por 6,9% (para perfiles más moderados). Empresas como KO (Coca-Cola) o JNJ (Johnson & Johnson) tienen dividendos más bajos en torno al 2,7%. Son más estables y se adaptan más a una estrategia conservadora. Sumado a que la inversión en Cedears sigue siendo atractiva para bloquear pesos en cualquier movimiento sorpresivo del tipo de cambio.

No obstante la recomendación es no fijarse sólo en el % de dividendo ya que tendencia, cobertura, y salud financiera son clave. Es una buena forma de tener un portafolio sin tantas Obligaciones Negociables que hoy no suenan atractivas en tasas por debajo del 7% anual en dólares.

En Brasil tenemos Cedears mucho más atractivas en este sentido. Itaú tiene 8% con una apuesta agresiva sobre todo en un año preelectoral. Vale y Gerdau el 6%. La joya aquí es Petrobras Brasil que se encuentra por encima del 11%. Perfil agresivo en todos los casos.

Los dividendos no son una tasa fija. Es la parte de las ganancias que una empresa decide repartir en efectivo entre sus accionistas. Se paga generalmente por acción (ej.: USD 0,50 por acción). Puede ser trimestral, semestral, anual o extraordinario. Y además, no todas las empresas pagan dividendos: algunas reinvierten todo lo que ganan.

Con la corrección en los mercados internacionales y la noticia de que no llega el préstamo grande, el foco es qué activos están quedando a buen precio. Se pueden buscar oportunidades en bonos locales, o activos internacionales que se están recuperando y otros activos que puedan aprovechar esta estabilización relativa.

Acciones y bonos argentinos marcan un récord histórico tras las elecciones

El Mercado premió finalmente la espera de los comprados. De quienes sostenían la premisa de “ya se pasó a precio todo el miedo que había en la calle y estos valores son de sobre reacción”.

Esta temática fue ampliamente conversada no sólo entre las Mesas de todos los brokers del país sino también con las áreas de análisis de cada casa de bolsa. ¿Estábamos o no a las puertas de un desastre épico? Por momentos hay que separar el humor del Mercado de la realidad de los próximos 24 meses.

En resumen: la semana posterior a las elecciones legislativas del 26 de octubre dejó un hito histórico. Tras el contundente triunfo de La Libertad Avanza, las acciones y los bonos soberanos registraron fuertes subas, reflejando la euforia inicial de los inversores ante la expectativa de continuidad del rumbo económico y de reformas en varios ámbitos de la economía real.

El S&P Merval protagonizó un rally alcista histórico tras las elecciones. Medido en dólares, subió más de 50 % en una semana y cerró octubre con una ganancia del 74 %, el mejor desempeño mensual de su historia.

La jornada posterior a los comicios, marcó además su mayor suba porcentual diaria desde 1992, reflejando la fuerte recomposición de expectativas en torno a los activos argentinos.

Los bonos soberanos en dólares acompañaron el movimiento con alzas de hasta 34 %, lo que provocó una fuerte contracción del riesgo país, que cayó 46,6 % hasta los 647 puntos básicos.

Recordemos nuevamente un concepto básico: A mayor riesgo, mayor es la rentabilidad de una inversión. Y con los activos como venían cotizando, ese retorno se tradujo en ganancias palpables y recomposición de carteras que venían desde el mes de enero con muchísima volatilidad.

Claro está que soportar esas subas y bajas, no es para cualquiera. Aquí aplica fuerte el perfil de cada inversor y su aversión al riesgo. Quienes supieron ver este año como parte de un esquema de largo plazo no sufrieron tanto. Y aquellos que vinieron a mercado en búsqueda de ganancias superfluas de corto plazo, tuvieron mucho dolor de estómago la semana previa, con activos cayendo y dólar alto. Validaron incluso (a través de compras de cedeares internacionales) dólares cotizando en $1.620. Locura total. ¿O tal vez no? Siempre pensando que estamos hablando con el resultado puesto.

Nuevo punto de partida.

Ahora con este reflejo de una mejora drástica en la percepción de riesgo respecto de la economía argentina y una apuesta a la continuidad de políticas fiscales y monetarias que prioricen la estabilidad, muestra que aún hay margen de recuperación cuando se alinean las expectativas.

Según apreciaciones de Ezequiel Vega, analista financiero y especialista en Comercio Exterior: “La lectura fue inmediata: el resultado electoral reforzó la idea de continuidad fiscal, mayor disciplina monetaria y potencial reanudación de vínculos con organismos internacionales. Y que la población está alineada con el pensamiento que encara la administración pública de las cuentas”.

Sin embargo, como suele ocurrir tras movimientos tan bruscos, la euforia dio paso a la toma de ganancias. A más de diez días de los comicios, el mercado muestra una leve corrección en precios, producto de inversores que deciden realizar beneficios tras las fuertes alzas iniciales. Esta fase de ajuste es parte natural de cualquier proceso de revalorización: el entusiasmo inicial se acomoda y los precios buscan un nuevo equilibrio.

En este viernes último y post feriado bancario, el BCRA bajó las tasas simultáneas a 22% y esto ya impacta en los plazos fijos. De los tradicionales el que más paga es el Banco Nación un 33%, de ahí para abajo encontramos hasta 24% en algunos bancos provinciales.

Este movimiento nos parece sumamente interesante para que afloje el nivel de endeudamiento en familias y empresas y pueda darle aire a la Pyme para ir a buscar mayores opciones para seguir expandiéndose. Mayor crédito redundará en reactivación económica y esto luego, en mayor empleo privado.

Para inversores que aún busquen valor en los pesos, con tasas que superen lo mencionado en plazos fijos, espero que no se hayan desprendido del TZXM6 (Boncer sugerido hace mas de un mes en estas líneas cuando cotizaba CER+22%) o de las Boncaps de Enero y Febrero.

Queda un resto de valor por encima de las tasas bancarias, en los T30E6 que remuneran Mensual 2,62% (TEM) o los T13F6 en 2,54 (TEM), un 36% anualizado. Con un riesgo superior, y por consiguiente, con una tasa interesante aún se encuentra en el PBY26 de riesgo Pcia Buenos Aires, con vencimiento mayo del 2026 remunerando al 45% de TIR.

Volviendo al mercado accionario local, ¿se puede ver sostenibilidad en este repunte?

Consultado al respecto Vega comenta: “El gráfico técnico del índice muestra cómo el Merval logró quebrar el canal descendente que lo contenía desde comienzos de año y superar niveles de resistencia en torno a los 2,7 millones de puntos, marcando el inicio potencial de un nuevo canal alcista de corto plazo. El volumen acompañó la suba, lo que refuerza la hipótesis de que no se trató de un simple rebote técnico, sino de un cambio de tendencia impulsado por la revalorización de activos argentinos a nivel global”.

Mirando hacia adelante, la baja del riesgo país tiene efectos positivos que trascienden al mercado financiero. Menor riesgo implica menores tasas de interés de referencia, tanto para el financiamiento del Estado como para el crédito privado.

En un contexto global donde las principales economías también transitan un ciclo de tasas más bajas, Argentina podría ingresar en una etapa de normalización monetaria favorable para la inversión y el crecimiento.

En definitiva, el mercado celebró con fuerza, y ahora corrige para estabilizarse. La clave será que este nuevo clima de confianza se sostenga con políticas consistentes, que consoliden la baja del riesgo y abran el camino hacia un entorno de tasas más bajas y previsibles —algo que, lejos de ser negativo, es una buena noticia para toda la economía real.

Nota para el diario Rio Negro publicada el 9/11/2025

Desde sus oficinas en la ciudad de Neuquén, el equipo de PIN Capital le viene dando forma hace unos meses a la idea de que invertir no debería ser complicado.

Sus siglas responden a la conjunción de Punto de Inversiones Neuquén, pensado como un punto de recepción de todas las dudas que nacen de la falta de educación financiera como problemática no sólo de la región sino de generaciones de inversores que no han podido acceder al Mercado de Capitales por desconocimiento o temor.

Después de tres años de crecimiento constante y con más de 2.500 clientes activos hoy consolidan un paso histórico: presentar la primera plataforma propia de inversiones en la Patagonia, diseñada de una manera simple para que cualquier ahorrista pueda comenzar a invertir de manera segura y regulada.

Equipo

Detrás de PIN Capital está Laura Pereyra, Directora y Agente Productora CNV #868, con más de 18 años de experiencia en el mercado financiero. Su trayectoria en banca privada y asesoramiento a inversores particulares de renta alta le permitió desarrollar un enfoque claro: hacer accesible el Mercado de Capitales, con estrategias adaptadas a cada objetivo, considerando el desafío que implica el mercado local.

Junto con ella son 10 los profesionales que acompañan la gestión diaria de carteras de inversión adaptadas y personalizadas a cada ahorrista; tando desde las ciencias económicas como desde la idoneidad certificada en materia de finanzas y mercado, tanto para personas físicas como para empresas.

“Queremos que invertir deje de ser un misterio. Que el inversor minorista tenga pocos botones, poco margen de error en la elección de activos y mucha claridad para decidir qué comprar”, explica Pereyra.

Un lanzamiento único en la región

Por primera vez, el sur del país contará con una plataforma tecnológica desarrollada para el perfil de riesgo de un inversor de la Patagonia, con soporte del bróker rosarino LBO SA, ALyC Mat. CNV n°160, reconocido por su innovación y solidez operativa en el mercado local.

En palabras de Raúl Pereyra, Gerente de Estrategia Comercial de PIN e idóneo de Mercado: “Esta alianza nos permite ofrecer una herramienta intuitiva, con el respaldo técnico de un agente integral de primera línea, y la mirada cercana y empática que caracteriza al equipo de PIN Capital”.

La presentación oficial de la plataforma será de manera presencial este día martes 21 de octubre a las 19.30 hrs en el Museo Nacional de Bellas Artes de la ciudad de Neuquén, en el Encuentro de Finanzas Descifradas para Profesionales donde se espera que gran parte del público asistente se lleve las herramientas necesarias para evitar comenzar a invertir desde cero.

Para participar de esta jornada, los interesados deberán enviar un correo electrónico solicitando enlace de invitación a Micaela Pérez, idónea de Mercado y Responsable de Clientes Individuales en PIN a: mperez@pincapital.com.ar

Qué se puede hacer en la plataforma

Comprar un PACK específico desarrollado por el equipo de Analistas de PIN. Se llamarán “Carteras PUNTO”, cada una con un objetivo concreto pero combinables con otras y teniendo en cuenta el momento de la vida que cada inversor atraviesa. Habrá uno pensado para tu jubilación, uno para heredar a tus hijos, uno para sumar activos del mundo cripto dentro de un mercado regulado y muchos más pensados en el valor de aportar de manera continua para el largo plazo. De esta forma cada persona podrá comprar la cantidad que quiera en cada horizonte de inversión propuesto de una manera muy simple.

Si bien la plataforma viene con estas sugerencias en su menú inicial, el inversor a su vez podrá sumar otros activos que le puedan resultar atractivos. De esta manera quedarán carteras personalizadas y compuestas por cedear´s (activos internacionales de mercados como Estados Unidos y Brasil), índices o etfs que persigan al mundo cripto, oro, etc, y bonos, acciones locales uobligaciones negociables. Todo en un mismo lugar.

Operar directamente dólar mep en un click con cotización on-line directa.

Todo esto bajo la estricta supervisión de la Comisión Nacional de Valores, dentro de un entorno seguro y regulado. Lo que permite que cada activo esté a cuenta y orden del comitente que lo opere, pudiendo contrastar esta información con el Portal Único del Cliente de la Caja de Valores.

Esta es la primera de su tipo en la Patagonia, creada íntegramente para el inversor minorista, que quiere comenzar pero que no se anima.

“Siempre nos hemos encontrado con la creencia limitante de que el pequeño ahorrista piensa que sólo puede comprar dólares o hacer plazos fijos, o que la Bolsa es un espacio que sólo está pensado para los grandes millonarios. O bien que piensan que no pueden comenzar con poco porque no tiene sentido. Venimos a demostrarles que todos podemos acceder a este sistema de búsqueda de valor en el largo plazo y que, cuando hay constancia desde una propuesta simple, transparente y pensada sin tantos vericuetos, se puede llegar a obtener una renta sólida para nuestro futuro financiero”, sostiene Laura la fundadora de PIN a quien también la siguen en Instagram más de 60 mil personas desde @laubursatil.

Y continúa: “Tuvimos en cuenta en nuestro diseño que, además, contempla que el perfil de riesgo de nuestra zona es mucho más conservador que el resto del país por eso buscamos una propuesta concreta para que quienes recién comienzan lo hagan sin tanta exposición al riesgo.”

No hace falta ser un experto para invertir: ahora desde PIN Capital, empezar es tan fácil como tener un objetivo y una estrategia clara. Con tecnología LBO y visión PIN Capital, invertir se vuelve posible para todos.

Desde el equipo de research de PIN Capital nuestro compromiso es acercarle este tipo de información

Este informe es una herramienta muy valiosa porque refleja el consenso de los analistas sobre la evolución futura de la economía. El BCRA lo utiliza como referencia para la toma de decisiones, mientras que empresas e individuos pueden usar esta información para planificar y ajustar sus propias estrategias financieras.

Repasemos cómo llegamos a un domingo clave para el gobierno y su gestión política y económica

¿Por qué nos interesa tanto una elección de medio término? Pues porque del resultado de Octubre depende cuántas bancas quedan a favor del oficialismo. Si logran ingresar figuras que representen a La Libertad Avanza, puede convertirse en “primer minoría” y así, empezar a ingresar a las Cámaras el tratamiento de las reformas que necesita el país en materia fiscal, laboral y previsional.

Si algo podemos ponernos de acuerdo es que hacen falta reformas tributarias y laborales -dirán las pymes y empresas- y previsionales y jubilatorias dirán las cuentas públicas que sostienen ese déficit y entienden que sobre esta materia tenemos una gran deuda.

Sólo hay registrados 1.7 trabajadores activos aportando por cada jubilado, muy por debajo del nivel considerado sostenible: 3 trabajadores por cada jubilado. La sustentabilidad del sistema está claramente deteriorada.

Y entonces ¿por qué nos interesa la elección que se realiza en la Provincia de Buenos Aires? Pues porque es el primer gran desafío para evaluar si la gestión política y económica del gobierno es acompañada o no por los bonaerenses, la plaza con mayor densidad de población de la Argentina.

En los años 90 y 2000 el desengaño con la fuerza política dominante se manifestaba en las urnas a través del voto en blanco o impugnado. Los votantes iban a las urnas y allí se manifestaban.

En las elecciones más cercanas, el enfado por alguna circunstancia determinada se manifiesta directamente no concurriendo a ejercer el poder democrático de la elección popular. Con lo cual también los analistas politólogos considerarán y verán con mucho cuidado en esta elección qué cantidad de personas son las que, por disgusto, se abstienen de concurrir como nuevo dato a recabar.

Es en este escenario conflictivo donde se están dando las discusiones sobre proyectos de leyes deficitarios, vetos presidenciales, sospechas de corrupción, etc. Y ¿Qué necesita un Poder Ejecutivo en plenitud de sus funciones? Pues generar confianza en su estrategia monetaria y mostrar, hacia afuera, credibilidad de cumplimiento.

No es menor. No va a ser igual hablar mañana lunes con inversores del exterior -convocándolos a enterrar capital en nuestro país- si le decimos que la fuerza de Milei gana en el terreno más hostil que si le decimos: no validan la política actual, todo va a volver a otro signo político.

En el padrón electoral de todas maneras, lo nacional va por aparte. Según el analista Jorge Giacobbe, hay un 30% de base mileista que votan siempre. Son varones menores de 30 años.

Están en un momento de su vida donde casi el 80% viven con sus padres. A ellos no les interesa el ajuste, claramente porque son sus progenitores quienes abonan las cuentas. Tampoco les interesa el sistema jubilatorio quebrado, porque lo ven como un problema super lejano y valoran el aquí y ahora. Simplemente saben que quieren no volver a lo que estaba. Es su “núcleo duro”. Inamovible.

Hay un 25% que corresponde a Juntos por el Cambio. Son en su mayoría mujeres de más de 51 años. Posiblemente por el daño moral que implica el episodio de los audios de supuesta corrupción, no se acerquen a votar este domingo pero sin dudas concurrirán en las generales de octubre.

Para este núcleo Milei es una circunstancia, no tienen gran aprehensión emocional con el bloque LLA. Simplemente desean acompañar para no volver al modelo anterior, obviamente mientras la herida de defender un acto repudiable sea sostenible.

En el medio el bloque de la jefa, el 35% de Cristina es inamovible le pese a quien le pese. Son hombres y mujeres de entre 31 y 50 años. Que sí tienen en consideración precios, inflación, variación de tipo de cambio, y que además están en un momento vital donde tienen que afrontar gastos familiares (o comprar una vivienda, alquilar, cambiar el auto).

Si bien Milei es por ellos considerado: la suma de todos los males, pueden en algún punto reconocer que la baja de la inflación es importante para su vida cotidiana, para proyectar. Serán seducidos, entiende quien les narra, por algún atisbo de proyección de calma y previsión. Algo que se dio en el humor colectivo post salida del cepo cambiario, cuando el dólar estuvo en parámetros estables y no tuvimos grandes sobresaltos. E inflación a la baja.

Parafraseando al consultor Giacobbe hace dos semanas -previo a los escándalos de los audios que envuelven al gobierno- concluía una exposición diciendo: “lo peor que tiene en contra un presidente en Argentina es lidiar con ciudadanos que hoy quieren una cosa y mañana quieren otra.” Adhiero. Pensemos cuántas notas hemos dedicado durante este año a hablar de la tasa en pesos, explicando qué era el carry trade poniendo en manifiesto los riesgos que conlleva hacerlo.

Argentinos queriendo tasas altas para remunerar sus plazos fijos al 37% el 1 de Agosto (tasa badlar = TNA sobre montos superiores al $1millon de pesos) que se encontraron atrapados el resto del mes, contando los días para desarmar esos pesos y dolarizarse previo a una elección que ya venía reñida.

Hace dos semanas los resultados de las consultoras daban un ajustado 40% para LLA y 38% para la primera oposición, con un bloque de 8% de indecisos. Pero estamos en Argentina, y en dos semanas todo cambia.

No tenemos al cierre de esta nota mediciones de último minuto pero entendemos que en algo (o en mucho) impactará en el humor del votante el evento de supuestas coimas en el corazón del ejecutivo.

Ahora a lo que nos dedicamos, que es a analizar escenarios posibles de cara al inicio de la jornada de un lunes desafiante. Primera y única recomendación: tal vez sea una jornada para acomodar la cartera de los inversores locales. En ambos sentidos siendo bueno o malo el resultado general.

Las tasas de referencia Badlar previo al anuncio de que el Tesoro será quien intervenga dentro de la banda de flotación, se ubicaron en 58%. Es un salto de 20 puntos en un mes. Para quienes tienen pesos es una buena oportunidad para remunerarlos incluso a través del banco con sus plazos fijos.

Pero para quienes deben financiarse es realmente un desafío. Obviamente acá hablamos tanto de las personas físicas y familias, que tienen que refinanciar deudas o tomar créditos. Como para empresas y pymes que son el motor de la economía y las que tienen que tener inflación proyectada en consideración y sumar a su vez, este componente de tasa negativa para poder financiar sus proyectos.

Inflación proyectada aún no hay datos de septiembre, donde veremos el componente de pase de devaluación a precios. Pero cerramos con un 1.9% que es el último dato de julio, publicado en agosto. Hay que evaluar lo que consultoras privadas ya colocan al 2.5% mensual por causa de estos sucesos de las últimas jornadas. Tal vez volvamos a tener que trabajar con el sendero entre los 2% y 2.7% por los próximos meses hasta fin de año.

Si sos una persona que quiere seguir (o necesita) tener su capital en pesos a resguardo, sin cambiar de moneda, como recomendación para pesos de corto y mediano plazo, la indicación sigue estando en bonos atados a la inflación. El TZXM6 con vencimiento marzo que en $161.35 nos entrega cobertura de inflación (CER) más 24% de tasa real positiva. ¿Cuál es el riesgo en este caso? Como el de cualquier bono soberano: que el emisor no lo pague o bien, lo reestructure. Sería extraño ver al gobierno repetir errores del pasado reperfilando bonos en moneda propia.

Para personas que van de mas largo plazo pensemos en la “banda” que se armó dentro de banda actual. El dólar tocó su mínimo en el mes, el 19 de agosto cuando cerró en $1312. Previo a ello, en el mes de julio, el Central había comprado divisas en $1.270/1.280 colocando lo que marcamos en ese entonces como un “piso”.

Ahora la intervención del Tesoro (organismo que no tiene restricciones para operar dentro del esquema cambiario) estuvo cuando el dólar cerró el 1 de Septiembre en $1.391. Entonces: mínimo en $1312 (no perforando el piso psicológico de los 1300) e intervención a 6% del techo de la banda en $1390.

Cuando el tipo de cambio oficial sube por encima de la inflación significa que el gobierno está tratando de recomponer competitividad y evitar que el peso quede sobrevaluado. En el corto plazo, este desfasaje implica una ganancia de competitividad cambiaria: las exportaciones se abaratan en dólares y las importaciones se encarecen, lo que ayuda al sector externo.

Ese diferencial suele trasladarse a precios (pass-through) con cierto rezago. El tiempo y magnitud del traslado dependen del contexto: si la demanda está débil, los salarios contenidos y hay anclas fiscales/monetarias, el pass-through puede ser parcial y lento. Estaremos atentos a estos datos los meses siguientes.

Esta vez está claro que los inversores extranjeros prefirieron no “pagar por ver”. Entienden que tienen que esperar a que pase esta prueba de fuego para ver cómo Argentina otra vez sortea con algún éxito los miedos electorales de cambio de rumbo. La pregunta que les dejo para conversar en el asado de este domingo es: ¿cuánto tiempo creen que tenemos que mantener, como argentinos, el mismo comportamiento para reestructurar la confianza en el público inversor externo?

Sin dudas necesitamos un Mercado de Capitales más robusto y generar más ganancias reales a través de inversiones productivas genuinas. Esto de largo plazo nos hará más estables, evitando que cada dos años y en cada elección nos preguntemos si eso que elegimos tan sólo 24 meses atrás es realmente lo que queremos acompañar a futuro.

Las claves de octubre serán: confiabilidad que se traduzca en estabilidad futura.

Argentina siempre es eso que sucede entre los 24 meses que no nos acercamos a las urnas. Como decimos habitualmente: Siempre diversifiquen y traten de elegir instrumentos acordes a su perfil.

La licitación del Fideicomiso de River en boca de todos nos servirá de ejemplo para explicar por qué el mercado es un lugar virtuoso para que las empresas crezcan

Capitales ingresando en niveles récord a entidades financieras de la mano del blanqueo de capitales hace que hoy se encuentren fuertemente la oferta de dinero con la demanda de crédito para buscar financiamiento.

Vamos a atender por esta ventanilla a esa mayoría de personas que desconocen sus virtudes, evocando la frase trillada de “La Bolsa es una timba”. Pasen y vean qué se logra desde el mercado…

Por definición, el objetivo de un mercado de capitales libre es canalizar el ahorro de los individuos y las empresas hacia inversiones productivas, facilitando el acceso al financiamiento para proyectos que impulsen el crecimiento económico.

Un mercado eficiente y bien regulado permite a las empresas obtener capital para expandirse, fomenta la creación de empleo y mejora la infraestructura, mientras que ofrece a los inversores diversas opciones para diversificar sus carteras y obtener rendimientos.

Además -si se muestra sólido- promueve la estabilidad financiera y genera confianza tanto a nivel local como internacional, atrayendo inversiones extranjeras.

Esta última “partecita” nos la estamos debiendo, ya que hace varios años la seguridad jurídica ha sido perjudicada afectando la credibilidad de nuestro crédito en general.

Pero una luz surgió en el horizonte, fácil de comprender y de evaluar por hinchas de un club de fútbol de todos los sectores sociales. El Club River Plate con agentes de mercado se lanzó en la búsqueda de fondos para ampliación de sus instalaciones, ofreciendo la atractiva tasa UVA a cambio.

La Unidad de Valor Adquisitivo (UVA) es un índice que ajusta el valor del capital en función de la inflación en Argentina. Fue creada por el BCRA, con el objetivo de fomentar el ahorro y los créditos a largo plazo, manteniendo el poder adquisitivo de los mismos.

La UVA se actualiza diariamente de acuerdo al Coeficiente de Estabilización de Referencia (CER), que sigue la variación del Índice de Precios al Consumidor (IPC), permitiendo que el valor de la unidad se ajuste de manera automática según la inflación.

Este índice es utilizado en instrumentos financieros como plazos fijos UVA, créditos hipotecarios y préstamos personales, para asegurar que el valor del capital o las cuotas de los préstamos se mantenga a la par del aumento general de precios, protegiendo tanto a prestamistas como a prestatarios de la pérdida de valor adquisitivo.

Bajo este mecanismo, el club River Plate logró alcanzar su objetivo de financiación al captar unos $20.000 millones (equivalentes a aproximadamente US$20,6 millones al tipo de cambio oficial) a través de su fideicomiso financiero ajustado por UVA con un plazo de 30 meses y una tasa del 9% anual sobre el capital indexado.

Este instrumento no tiene “mercado secundario”, con lo cual se pudieron hacer de él quienes recibieron la propuesta para participar de la licitación de manera primaria que se dio lugar la semana pasada en el mercado.

River Plate respaldó el fideicomiso utilizando como garantía los futuros ingresos provenientes de sus actividades comerciales y los flujos generados por sus activos principales, así como los ingresos de sus proyectos de infraestructura.

Este esquema fue facilitado por la sólida situación económica y financiera del club, lo que le permitió obtener una calificación de A+ por parte de la calificadora de riesgo FIX SCR sobre los Valores de Deuda Fiduciaria (VDF) del Fideicomiso Financiero Club River Plate.

La iniciativa de River Plate ha despertado interés en otras instituciones deportivas y empresas que buscan nuevas alternativas de financiamiento.

El fideicomiso fue bien recibido en el mercado por su rendimiento y la seguridad que ofrece a los inversores, lo que podría motivar a otras entidades a evaluar su implementación para proyectos similares.

Aquí tenemos otra alternativa exitosa para las empresas: la emisión de Obligaciones Negociables. En la misma semana que salió esta novedosa opción de fideicomiso, Pampa Energía se financió a 4 años, localmente, al 5,75% en dólares. Una tasa más baja aún de lo que podría conseguir en el mercado externo.

Y este tipo de éxito en colocaciones empresariales fue relevado -y aprovechado- desde la red social X por el Ministro de Economía @totocaputo: “Mucha gente recomendando que el Gobierno salga a capturar con deuda dólares del blanqueo. Nosotros no queremos hacerlo, porque buscamos que esos dólares vayan a financiar al sector privado, para que se desarrolle el mercado de capitales y haya más inversión y generación de empleo de calidad. (…) La finalidad del blanqueo no es recaudatoria, sino reactivadora de la economía y de la inversión privada.”

Sin entrar en la arena política de las medidas actuales, la realidad es que comienza una etapa donde, de manera simple, instituciones que se encontraban en los márgenes del mercado -como los clubes de fútbol- empiezan a evaluar de qué manera ir en la búsqueda del crédito, sin necesidad de comprometer acciones o estructuras sotisticadas como las ONs.

Volviendo al instrumento elegido por River, ¿qué es un fideicomiso financiero? Imaginemos que es como una “alcancía gigante” en la que muchos inversores pueden poner su dinero con la promesa de obtenerlo de vuelta más adelante, con algunos beneficios adicionales. En este caso les ofrecieron amortización de capital e intereses de manera trimestral.

El club planeaba recaudar $20.000 millones, una cifra importante, así que sabían que para atraer a los inversores debían ofrecer algo más que solo pasión por el fútbol.

La fórmula fue ofrecer un fideicomiso ajustado por UVA, es decir, con una tasa del 9% anual que se ajusta por inflación, garantizando que el valor del dinero de los inversores no se viera erosionado por los cambios de precios.

Con esta estrategia, River se lanzó al mercado de capitales con su primer fideicomiso público, algo que ningún club de fútbol en Argentina había hecho antes.

El equipo Tottenham Hotspur de Londres, Inglaterra, fue el primer club de fútbol del mundo en pisar el parqué bursátil, lo hizo en 1983 en la bolsa de Londres, donde sigue actualmente.

El equipo de Manchester, también de Inglaterra, cotiza en la bolsa de Nueva York desde 2012. Sus dueños, Joel y Avram Glazer son estadounidenses y por ello es el único equipo de fútbol que cotiza en una de las bolsas más importantes del planeta, Wall Street. Cualquier aficionado puede hacerse con acciones del equipo verdiblanco.

La Juventus de Turín, Italia, lleva cotizando en la bolsa de valores de Milán desde 2001 en el índice FTSE MIB. Es uno de los primeros equipos de fútbol que dieron el salto al parqué. No es el único italiano en el mercado, Roma y Lazio también buscan esa forma de financiación.

Así como este ejemplo de financiamiento, a través del mercado accionario, hay hoy empresas más pequeñas saliendo con varios créditos en dólares a través de instrumentos como pagarés bursátiles -en menor medida- y gran cantidad de Obligaciones Negociables de empresas de primera línea con diversas tasas de ajuste o indexación.

Es sin duda el gran momento del crédito. Y una Pyme también puede hacerse de herramientas de corto o mediano plazo. Habiendo blanqueado capital por menos de US$100.000, la empresa puede colocar esos dólares en activos de renta en moneda dura -generando rendimientos- y a su vez, tomar crédito en pesos a una tasa de interés directa del 3,4% mensual a través de una caución bursátil.

Todo lo que tenes que saber punto por punto para hacer una exteriorización de capitales exitosa.

Etapa número dos del plan económico: ¡el blanqueo avanza! La llamada “exteriorización de capitales” es un mecanismo utilizado para incentivar a aquellas personas que, por temor a la seguridad del sistema financiero tradicional o por explícita intención de no pagar una parte de los impuestos durante cierto período de tiempo, eligieron esconder bajo el colchón parte de su patrimonio.

Recordemos que nos anteceden muchos blanqueos similares a este y que cada uno tuvo sus bemoles. El propósito siempre es el mismo: alentar a que ese 40% de (sobre todo) dinero y bienes que están en circulación de manera informal, sean parte de los balances de las personas y las empresas para luego, ser considerados formalmente para las entidades reguladoras.

Lo que se espera lograr es que salga a la luz un capital estimado de entre 15 y 20 millones de dólares que las personas esconden del alcance de la administración pública. Y la pregunta que todos nos hacemos: “¿cuánto es finalmente lo que están dispuestos a declarar los ciudadanos?”. La descubriremos especialmente cuando finalice la primera etapa para ingresar el día 30 de septiembre de este año.

Se recaudará en dólares el 5% de lo que se declare por encima de US$100.000. Por debajo de esa cifra (por grupo familiar), el costo por exteriorizar será cero, siempre y cuando se cumplan con ciertos requisitos. Desde octubre hasta el 31 de diciembre la alícuota será de 10% y desde enero al 31 de marzo de 2025 la alícuota será del 15%.

Sin dudas, si lo vas a hacer, hacelo en la etapa 1. ¿Por qué? Si lo querés hacer (o ampliar tu declaración de bienes a exteriorizar) después del 30 de septiembre te va a tomar la alícuota de la etapa siguiente. O sea, todo lo que declaraste en la etapa 1, más la etapa 2 al 10%. Consejo: ¡no des vuelta! Es todo o nada. Si vas a hacerlo, metete en este primer tramo.

Si te interesa ingresar, vas a declarar todos los bienes existentes antes del 31 de diciembre de 2023, tanto en el país como en el exterior. Sea dinero, criptomonedas, inmuebles, bienes muebles, créditos y pólizas de seguro.

La base imponible será calculada en dólares al tipo de cambio MEP del día anterior a la fecha de regularización.

Acá te cuento todo lo que tenés que considerar porque ciertos puntos son, de mínima, bastante interesantes. Y si vas a meterte en este baile, más vale que para ello consideres entrar de la mano con los profesionales idóneos en la materia; esto es tu contador amigo, tu asesor financiero de cabecera y tu ejecutivo de banco más preparado. ¡Nos vas a necesitar a los tres alineados muy fino con tu propia estrategia!

En el marco del régimen de regularización de activos, las Alycs (Sociedades de Bolsa) deberán abrir para sus clientes interesados “cuentas comitentes especiales”, con idéntica titularidad o cotitularidad de las “cuentas bancarias especiales” (según norma del Banco Central).

A su vez, la Alyc tendrá que abrir a su nombre una cuenta bancaria especial para transaccionar estos fondos (un CBU específico para este fin). Habrá entonces que tener mucho reparo en no confundir los CBUs de transferencia y recepción de fondos. No es broma: si te equivocas de CBU al transferir, pagas una alícuota del 5% por la transferencia ya que se va a considerar como que rompiste el plazo establecido.

Esto es porque si sacás por algún motivo los fondos antes, se te aplicará (vía retención bancaria) el 5% sobre el monto de la transferencia en concepto de “impuesto de regularización”.

Operativamente deberemos estar bien atentos. Sobre todo si tenemos más de una cuenta comitente abierta o más de un CBU bancario.

Tanto ALyC como Bancos y ACDI (administradoras de Fondos Comunes de Inversión) actuarán como agentes de retención del impuesto de regularización. Y ahora bien: ¿cuáles se consideran “inversiones elegibles” en este régimen?

FCI abiertos o cerrados que inviertan exclusivamente en Argentina. Quedan afuera aquí los FCI de composición mixta o que posean 25% de instrumentos como cedears o los renta fija latinoamericana o de EEUU. De oferta pública.

Fideicomisos de inversión productiva, infraestructura, pyme, inmobiliarios o fomento de desarrollo productivo y economías regionales. De oferta pública

Títulos públicos emitidos por el Estado Nacional, provincias, municipios y/o CABA. Tanto la ley argentina como la ley extranjera.

Acciones argentinas colocadas por oferta pública con autorización de CNV.

Obligaciones negociables del art. 36 de la ley de ONs. Tanto ley local como ley extranjera.

Se podrá hacer dólar MEP dentro de las inversiones autorizadas. Aún no es tan clara la normativa sobre dólar cable.

NO son elegibles: cedears, Bopreal, cheques de pago diferido, pagarés bursátiles, cauciones, instrumentos del exterior o criptoactivos.

Algunos de los tantos puntos que deberás considerar:

Las operaciones en el mercado secundario para realizar inversiones autorizadas deberán ser realizadas en el segmento PPT. O sea, las que se hacen en lo que se denomina “por pantalla” lo que hacen todos los inversores minoristas, por web o por aplicaciones. No aplica para el sistema Senebi, o “por mesa”.

Las compras tienen que ser liquidadas dentro de los 10 días hábiles desde la fecha de acreditación de los fondos en la Cuenta Comitente Especial (provenientes de la Cta Bancaria Especial). Si no se cumple con este plazo el Agente debe volver a transferir los fondos al Banco, a la cuenta especial. Acá mucho ojo con los plazos! Porque si la primera etapa -que es en efecto la más conveniente- termina el 30 de septiembre, si o si, como máximo deberías ingresar los fondos antes de ese día y operar hasta el 14 de Octubre.

Los títulos adquiridos en la realización de inversiones elegibles, deben ser acreditados en la Cuenta Comitente Especial del Cliente, Pueden ser transferidos únicamente a otras Cuentas Comitentes Especiales de distinta titularidad. Esto es en el caso por ejemplo que yo quiera hacer transacciones comerciales con este dinero, adquirir un bien (auto, inmueble), puedo transferirlo hacia otro cliente que tenga abierta una cuenta especial para que se coteje el plazo de permanencia previsto y no me cobren el “Impuesto de Regularización”.

Las rentas y amortizaciones de las operaciones se van a acreditar en la Cuenta Comitente Especial y únicamente pueden ser reinvertidas dentro de los 10 días hábiles de cobrados. Si no se transfieren a la cuenta especial bancaria. Si armaste una cartera “hard dólar” o de flujo de renta en dólares, con obligaciones negociables y bonos vas a poder reinvertir tus cupones sin problema alguno, en el mismo instrumento o en el que prefieras.

Las ventas de títulos adquiridos pueden ser reinvertidos en inversiones elegibles dentro de los 10 días hábiles siguientes o vuelven a cuenta bancaria especial.

Esto era una duda porque podríamos pensar que se deberían mantener “inmovilizados” los instrumentos elegidos hasta el 31 de Diciembre de 2025 (fecha a respetar para no retirar los fondos). Sin embargo, vamos a poder provocar movimientos y rotaciones de carteras de inversión sin problemas siempre y cuando se mantengan los fondos y sus resultados dentro de la Cuenta Especial hasta el final del 2025. Me deja margen de “maniobrabilidad” por ejemplo en el caso de tener bonos soberanos que luego sean motivo de reestructuración. Podría venderlos antes si quisiera.

Mucho es lo que hay que considerar y poco es el tiempo para meditar la intención de ingresar a esta propuesta. Como siempre, operar asesorado siempre es mejor. Hacé las consultas que creas necesarias y si después de esto pensás que es el momento de ingresar, para adelante! Siempre evaluando cada riesgo.

¿Qué espera el Mercado y las inversiones? ¿Qué espera el dólar?

¿Qué señales deberían ser las indicadas para que continue el buen humor de los Mercados?

Primera demostración de gobernabilidad aprobada: salió la Ley Bases, se firmó el Pacto de Mayo y se aguardan las reglamentaciones de las tantas modificaciones propuestas. ¿Y ahora qué?

El mercado es un consenso y como tal, se rige por escenarios probables de ocurrencia. Significa que las preguntas que suelen hacerse entre los analistas van por el lado de “qué porcentaje de probabilidad le proporcionamos a tal escenario, y cuánto al opuesto necesario”.

Vimos muchas dudas nacidas en la primera parte del año, diluirse con el paso de las semanas. Devaluación, ocurrencia de inflación más elevada y volúmenes de la liquidación de exportaciones del campo. Uno tras otro esos pequeños interrogantes fueron respondidos ante la urgencia que hay en el humor de los analistas de ver resultados exitosos en el cortísimo plazo.

Aquí los mil rumores, traducidos luego en fundamentos, por muchos expertos en la materia. Las advertencias eran: “ojo que están comprando mucho silobolsa, no le gusta al agro este tipo de cambio blend”, “ojo que no liquidan porque fueron semanas de mucha lluvia y esto impedía la llegada de los camiones a puerto”, etc. Solo por citar algunos ejemplos.