Repasemos cómo llegamos a un domingo clave para el gobierno y su gestión política y económica

¿Por qué nos interesa tanto una elección de medio término? Pues porque del resultado de Octubre depende cuántas bancas quedan a favor del oficialismo. Si logran ingresar figuras que representen a La Libertad Avanza, puede convertirse en “primer minoría” y así, empezar a ingresar a las Cámaras el tratamiento de las reformas que necesita el país en materia fiscal, laboral y previsional.

Si algo podemos ponernos de acuerdo es que hacen falta reformas tributarias y laborales -dirán las pymes y empresas- y previsionales y jubilatorias dirán las cuentas públicas que sostienen ese déficit y entienden que sobre esta materia tenemos una gran deuda.

Sólo hay registrados 1.7 trabajadores activos aportando por cada jubilado, muy por debajo del nivel considerado sostenible: 3 trabajadores por cada jubilado. La sustentabilidad del sistema está claramente deteriorada.

Y entonces ¿por qué nos interesa la elección que se realiza en la Provincia de Buenos Aires? Pues porque es el primer gran desafío para evaluar si la gestión política y económica del gobierno es acompañada o no por los bonaerenses, la plaza con mayor densidad de población de la Argentina.

En los años 90 y 2000 el desengaño con la fuerza política dominante se manifestaba en las urnas a través del voto en blanco o impugnado. Los votantes iban a las urnas y allí se manifestaban.

En las elecciones más cercanas, el enfado por alguna circunstancia determinada se manifiesta directamente no concurriendo a ejercer el poder democrático de la elección popular. Con lo cual también los analistas politólogos considerarán y verán con mucho cuidado en esta elección qué cantidad de personas son las que, por disgusto, se abstienen de concurrir como nuevo dato a recabar.

Es en este escenario conflictivo donde se están dando las discusiones sobre proyectos de leyes deficitarios, vetos presidenciales, sospechas de corrupción, etc. Y ¿Qué necesita un Poder Ejecutivo en plenitud de sus funciones? Pues generar confianza en su estrategia monetaria y mostrar, hacia afuera, credibilidad de cumplimiento.

No es menor. No va a ser igual hablar mañana lunes con inversores del exterior -convocándolos a enterrar capital en nuestro país- si le decimos que la fuerza de Milei gana en el terreno más hostil que si le decimos: no validan la política actual, todo va a volver a otro signo político.

En el padrón electoral de todas maneras, lo nacional va por aparte. Según el analista Jorge Giacobbe, hay un 30% de base mileista que votan siempre. Son varones menores de 30 años.

Están en un momento de su vida donde casi el 80% viven con sus padres. A ellos no les interesa el ajuste, claramente porque son sus progenitores quienes abonan las cuentas. Tampoco les interesa el sistema jubilatorio quebrado, porque lo ven como un problema super lejano y valoran el aquí y ahora. Simplemente saben que quieren no volver a lo que estaba. Es su “núcleo duro”. Inamovible.

Hay un 25% que corresponde a Juntos por el Cambio. Son en su mayoría mujeres de más de 51 años. Posiblemente por el daño moral que implica el episodio de los audios de supuesta corrupción, no se acerquen a votar este domingo pero sin dudas concurrirán en las generales de octubre.

Para este núcleo Milei es una circunstancia, no tienen gran aprehensión emocional con el bloque LLA. Simplemente desean acompañar para no volver al modelo anterior, obviamente mientras la herida de defender un acto repudiable sea sostenible.

En el medio el bloque de la jefa, el 35% de Cristina es inamovible le pese a quien le pese. Son hombres y mujeres de entre 31 y 50 años. Que sí tienen en consideración precios, inflación, variación de tipo de cambio, y que además están en un momento vital donde tienen que afrontar gastos familiares (o comprar una vivienda, alquilar, cambiar el auto).

Si bien Milei es por ellos considerado: la suma de todos los males, pueden en algún punto reconocer que la baja de la inflación es importante para su vida cotidiana, para proyectar. Serán seducidos, entiende quien les narra, por algún atisbo de proyección de calma y previsión. Algo que se dio en el humor colectivo post salida del cepo cambiario, cuando el dólar estuvo en parámetros estables y no tuvimos grandes sobresaltos. E inflación a la baja.

Parafraseando al consultor Giacobbe hace dos semanas -previo a los escándalos de los audios que envuelven al gobierno- concluía una exposición diciendo: “lo peor que tiene en contra un presidente en Argentina es lidiar con ciudadanos que hoy quieren una cosa y mañana quieren otra.” Adhiero. Pensemos cuántas notas hemos dedicado durante este año a hablar de la tasa en pesos, explicando qué era el carry trade poniendo en manifiesto los riesgos que conlleva hacerlo.

Argentinos queriendo tasas altas para remunerar sus plazos fijos al 37% el 1 de Agosto (tasa badlar = TNA sobre montos superiores al $1millon de pesos) que se encontraron atrapados el resto del mes, contando los días para desarmar esos pesos y dolarizarse previo a una elección que ya venía reñida.

Hace dos semanas los resultados de las consultoras daban un ajustado 40% para LLA y 38% para la primera oposición, con un bloque de 8% de indecisos. Pero estamos en Argentina, y en dos semanas todo cambia.

No tenemos al cierre de esta nota mediciones de último minuto pero entendemos que en algo (o en mucho) impactará en el humor del votante el evento de supuestas coimas en el corazón del ejecutivo.

Ahora a lo que nos dedicamos, que es a analizar escenarios posibles de cara al inicio de la jornada de un lunes desafiante. Primera y única recomendación: tal vez sea una jornada para acomodar la cartera de los inversores locales. En ambos sentidos siendo bueno o malo el resultado general.

Las tasas de referencia Badlar previo al anuncio de que el Tesoro será quien intervenga dentro de la banda de flotación, se ubicaron en 58%. Es un salto de 20 puntos en un mes. Para quienes tienen pesos es una buena oportunidad para remunerarlos incluso a través del banco con sus plazos fijos.

Pero para quienes deben financiarse es realmente un desafío. Obviamente acá hablamos tanto de las personas físicas y familias, que tienen que refinanciar deudas o tomar créditos. Como para empresas y pymes que son el motor de la economía y las que tienen que tener inflación proyectada en consideración y sumar a su vez, este componente de tasa negativa para poder financiar sus proyectos.

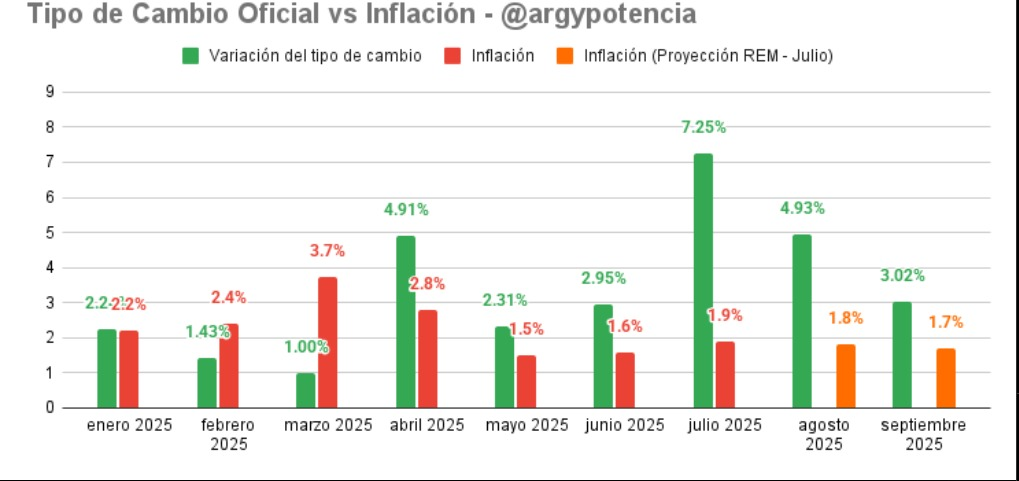

Inflación proyectada aún no hay datos de septiembre, donde veremos el componente de pase de devaluación a precios. Pero cerramos con un 1.9% que es el último dato de julio, publicado en agosto. Hay que evaluar lo que consultoras privadas ya colocan al 2.5% mensual por causa de estos sucesos de las últimas jornadas. Tal vez volvamos a tener que trabajar con el sendero entre los 2% y 2.7% por los próximos meses hasta fin de año.

Si sos una persona que quiere seguir (o necesita) tener su capital en pesos a resguardo, sin cambiar de moneda, como recomendación para pesos de corto y mediano plazo, la indicación sigue estando en bonos atados a la inflación. El TZXM6 con vencimiento marzo que en $161.35 nos entrega cobertura de inflación (CER) más 24% de tasa real positiva. ¿Cuál es el riesgo en este caso? Como el de cualquier bono soberano: que el emisor no lo pague o bien, lo reestructure. Sería extraño ver al gobierno repetir errores del pasado reperfilando bonos en moneda propia.

Para personas que van de mas largo plazo pensemos en la “banda” que se armó dentro de banda actual. El dólar tocó su mínimo en el mes, el 19 de agosto cuando cerró en $1312. Previo a ello, en el mes de julio, el Central había comprado divisas en $1.270/1.280 colocando lo que marcamos en ese entonces como un “piso”.

Ahora la intervención del Tesoro (organismo que no tiene restricciones para operar dentro del esquema cambiario) estuvo cuando el dólar cerró el 1 de Septiembre en $1.391. Entonces: mínimo en $1312 (no perforando el piso psicológico de los 1300) e intervención a 6% del techo de la banda en $1390.

Cuando el tipo de cambio oficial sube por encima de la inflación significa que el gobierno está tratando de recomponer competitividad y evitar que el peso quede sobrevaluado. En el corto plazo, este desfasaje implica una ganancia de competitividad cambiaria: las exportaciones se abaratan en dólares y las importaciones se encarecen, lo que ayuda al sector externo.

Ese diferencial suele trasladarse a precios (pass-through) con cierto rezago. El tiempo y magnitud del traslado dependen del contexto: si la demanda está débil, los salarios contenidos y hay anclas fiscales/monetarias, el pass-through puede ser parcial y lento. Estaremos atentos a estos datos los meses siguientes.

Esta vez está claro que los inversores extranjeros prefirieron no “pagar por ver”. Entienden que tienen que esperar a que pase esta prueba de fuego para ver cómo Argentina otra vez sortea con algún éxito los miedos electorales de cambio de rumbo. La pregunta que les dejo para conversar en el asado de este domingo es: ¿cuánto tiempo creen que tenemos que mantener, como argentinos, el mismo comportamiento para reestructurar la confianza en el público inversor externo?

Sin dudas necesitamos un Mercado de Capitales más robusto y generar más ganancias reales a través de inversiones productivas genuinas. Esto de largo plazo nos hará más estables, evitando que cada dos años y en cada elección nos preguntemos si eso que elegimos tan sólo 24 meses atrás es realmente lo que queremos acompañar a futuro.

Las claves de octubre serán: confiabilidad que se traduzca en estabilidad futura.

Argentina siempre es eso que sucede entre los 24 meses que no nos acercamos a las urnas. Como decimos habitualmente: Siempre diversifiquen y traten de elegir instrumentos acordes a su perfil.