Durante el 2025, los metales preciosos se consolidaron como una de las clases de activos con mejor desempeño a nivel global, superando ampliamente a los principales índices bursátiles tradicionales. En un contexto de mayor incertidumbre macroeconómica y financiera, oro y plata funcionaron no sólo como refugio de valor, sino también como vehículos de rendimiento real positivo.

Rendimientos acumulados 2025: El rally de los metales fue contundente al compararlo con otros activos de referencia.

- Plata: +160%

- Oro: +70%

- S&P 500: +17%

- Nasdaq: +21%

- Dow Jones: +14%

- Bitcoin: −8,3%

La magnitud de esta diferencia refleja un claro cambio en las preferencias de los inversores, que privilegiaron activos reales frente a instrumentos financieros tradicionales.

¿Qué impulsó el boom de los metales?

El desempeño excepcional de los metales preciosos respondió a una combinación de factores estructurales y coyunturales. En primer lugar, las tensiones geopolíticas a nivel global incrementaron la demanda de activos defensivos. A esto se sumó la debilidad del dólar, que históricamente favorece la apreciación de los commodities cotizados en esa moneda. Por otro lado, los recortes de tasas de interés en economías desarrolladas redujeron el costo de oportunidad de mantener metales que no pagan cupón, reforzando su atractivo relativo. Finalmente, la fuerte demanda industrial, especialmente en el caso de la plata y otros metales vinculados a la transición energética y la electrificación, amplificó el movimiento alcista.

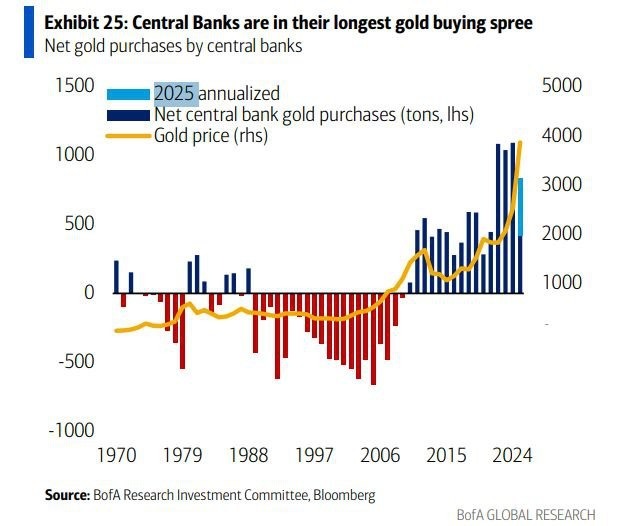

Adicionalmente, los bancos centrales atraviesan la mayor racha de compras de oro de la historia, consolidando al metal como activo estratégico dentro de las reservas internacionales. Este comportamiento institucional aportó un sostén estructural a los precios y reforzó el rol del oro como cobertura frente a riesgos macroeconómicos, monetarios y financieros.

Cabe destacar que tanto la plata como el platino registraron repuntes históricos, llegando a duplicar su valor en el ciclo alcista más reciente.

ETFs de metales y CEDEARs disponibles en Argentina

Desde el mercado local, es posible invertir en estos activos a través de CEDEARs de ETFs especializados:

Para el oro

- SPDR Gold Shares (GLD)

- iShares Gold Trust (IAU)

- VanEck Gold Miners ETF (GDX)

Para la plata

- iShares Silver Trust (SLV)

- Global X Silver Miners ETF (SIL)

Para el cobre y metales base

- Global X Copper Miners ETF (COPX)

- Invesco DB Base Metals Fund (DBB)

*No es recomendación de compra

Desde Argentina, estos instrumentos permiten diversificar carteras y acceder al mercado de metales sin salir del ámbito local, manteniendo cobertura cambiaria implícita. Metales como platino y aluminio, por el momento, solo pueden operarse vía mercados externos.

Consideraciones de riesgo y volatilidad

Si bien los ETFs vinculados a metales preciosos ofrecen una atractiva oportunidad de diversificación y cobertura, es importante destacar que se trata de instrumentos con elevada volatilidad. Sus precios pueden experimentar movimientos bruscos en cortos períodos de tiempo.

En el caso de los ETFs de compañías mineras, la volatilidad suele ser aún mayor, ya que al precio del metal se le suma el riesgo operativo, financiero y regulatorio propio de las empresas. Por este motivo, estos activos deben ser incorporados dentro de una estrategia de cartera bien balanceada, con un horizonte de inversión acorde y una adecuada tolerancia al riesgo por parte del inversor.

Cambio de paradigma en la construcción de carteras

En línea con este nuevo escenario, Bank of America, según destacó Bloomberg Línea, propuso revisar la composición tradicional de las carteras de inversión. El clásico esquema 60% renta variable / 40% renta fija estaría dando paso a una estructura más diversificada: 60% renta variable – 20% renta fija – 20% oro.

Este cambio responde a dos factores clave: al mayor protagonismo del oro como activo de cobertura frente a riesgos macrofinancieros y geopolíticos; y a la modificación en las correlaciones históricas entre acciones, bonos y commodities, que redujo la efectividad del modelo 60/40 tradicional como mitigador de volatilidad.

En este contexto, los metales preciosos dejan de ser un activo táctico para convertirse en un componente estructural de las carteras modernas, aportando diversificación, protección del poder adquisitivo y, como quedó demostrado en 2025, rendimiento.

El boom de los metales preciosos en 2025 no fue un fenómeno aislado, sino el reflejo de un cambio más profundo en el entorno financiero global. Oro y plata demostraron su capacidad para proteger capital y generar retornos superiores en escenarios de incertidumbre, consolidándose como una herramienta clave dentro de carteras diversificadas.

La disponibilidad de CEDEARs en el mercado argentino facilita el acceso a esta tendencia, permitiendo a los inversores locales incorporar metales preciosos como parte activa de su estrategia patrimonial.